报告阿里市值超脸书

阿里市值超脸书 时间:2021-04-24 阅读:()

财通国际证券有限公司www.

ctsec.

com.

hk1/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

港股朝闻2021年2月16日星期二mm11二日本去年末季季调后GDP初值按季续增3%胜预期日本内阁府公布,经季节调整后,日本去年第四季实际国内生产总值(GDP)初值连续第二季增长,但按季增速放缓至3%,仍优于市场预期增长2.

3%;年化季率增速放缓至12.

7%(前值恢复增长22.

9%为历来最好),也胜于市场预期增长9.

5%.

此外,末季平减指数初值按年升幅进一步放缓至0.

2%(次季升幅略放缓至1.

2%),不及市场预期升0.

5%.

期内,季调后出口额初值按季升幅加快至11.

1%(前值上修三季来首升7.

4%);年化季率增速大幅扩至52.

3%.

季调后进口额初值按季回升4.

1%(前值上修仅转降8.

2%);年化季率大幅反弹17.

3%,结束连续多年下降.

澳门农历年三十至初二过境人次跌35%初三及初四过境各逾18万及17万人次据《澳门日报》报道,据澳门治安警资料,农历年三十至初二期间,各口岸共50.

92万人次出入境,按年跌35%.

当中,关闸口岸共处理43.

78万人次出入境手续,与去年同期下降12.

2%,横琴口岸方面则录得3.

11万人次出入境,较去年减少29%.

另外,前日大年初三(14日)全日逾18.

5万人次经澳门各口岸出入境.

根据澳门警方资料,截至昨晚(大年初四或15日)九时,澳门各口岸约17.

3万人次进出,其中入境约9万人次,出境约8.

3万人次.

美国1月财赤按年续增3.

9倍至1,630亿美元为历来同期新高美国财政部数据显示,受累于防疫纾困措施令政府开支及失业救济支出大增,美国今年1月预算赤字按年续飙3.

9倍或1,300亿美元,总额达1,630亿美元(前值财赤1,436亿美元),为历来最高1月财赤,也高于市场预期财赤1,500亿美元.

期内,政府收入按年续升3%至约3,850亿美元,政府开支按年续增35%至约5,470亿美元.

截至今年1月止本财年首4个月,美国财赤按年升89%至约7,360亿美元,同创历年同期新高.

期内,政府收入按年升1%至1.

19万亿美元纪录高;政府支出按年升23%至1.

92万亿美元纪录高.

大中华地区主要指数收盘变动(%)恒生指数30,1740.

45恒生国企指数11,8800.

59恒生中资企业指数4,0310.

15AH股溢价指数136-0.

58上证综合指数3,6551.

43深证成份指数15,9622.

12沪深300指数5,8082.

14台湾加权指数15,8020.

61全球主要市场指数收盘变动(%)道琼斯指数31,4580.

09标普500指数3,9350.

47纳斯达克指数14,0950.

50VIX波动指数20-6.

02英国FT100指数6,7562.

52日经225指数30,3790.

98新加坡海峡指数4,6260.

21利率收盘变动(%)美元LIBOR三月利率(%)0.

198-0.

0033人币SHIBOR三月利率(%)2.

8080.

0170港元HIBOR三月利率(%)0.

2350.

0000美国十年期国债利率(%)1.

2110.

0000中国十年期国债利率(%)3.

228-0.

0060汇率收盘变动(%)美元指数90.

480.

0697港元/人民币0.

83-0.

0036美元/人民币6.

44-0.

2032欧元/美元1.

210.

0743美元/日元105.

380.

4193商品收盘变动(%)欧洲布兰特原油($/B)62.

42.

11美国轻质原油($/B)59.

52.

11上金所现货金($/g)382.

71.

10国际现货黄金($/Oz)1,818.

9-0.

29国际现货白银($/Oz)27.

60.

94LME现货铜($/T)8,352.

30.

76波罗的海运费指数1,339.

01.

98主要活跃ETF收盘(净值)变动(%)盈富基金30.

320.

198南方A5022.

780.

000X安硕A50中国23.

160.

173财通国际证券有限公司www.

ctsec.

com.

hk2/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

港股总结2021年2月16日星期二2020年2月13日星期四港股总结港股今日在农历新年前夕为半日市,呈先跌后升.

恒指低开43点,早段曾跌210点见29,828点,其后在科技股带动下造好,曾倒升145点一度高见30,184点,最终全日升134点或0.

45%,收30,173点;国指升70点或0.

6%,收11,880点;恒生科技指数升196点或1.

9%,以10,411点新高收市.

大市全日成交总额920.

87亿元.

沪、深港通南下交易因农历新年假期暂停.

金融股:汇控(00005.

HK)跌0.

2%报42.

5元,港交所(00388.

HK)升0.

2%报535元,友邦(01299.

HK)升0.

3%报103.

5元.

资源股:江西铜业(00358.

HK)升1.

3%,鞍钢股份(00347.

HK)升7.

3%,中国大冶(00661.

HK)升8.

1%,新鑫矿业(03833.

HK)升10.

0%.

黄金股招金矿业(01818.

HK)升0.

6%.

油煤股中国神华(01088.

HK)升0.

3%.

科网股:腾讯(00700.

HK)高层涉贪被查,股价跌0.

5%报757元.

阿里巴巴(09988.

HK)跌0.

4%报261元.

小米(01810.

HK)升2.

2%报28.

05元,美团(03690.

HK)升3.

4%报445元上市新高,为升幅最大蓝筹.

京东(09618.

HK)升0.

7%报386.

8元,网易(09999.

HK)升0.

8%报206元,盘中报207.

8元新高.

快手(01024.

HK)升0.

3%报398元,盘中报400.

8元新高.

平安好医生(01833.

HK)急升21.

1%报128元,报道指公司获被网民称为「女股神」之CatherineWood旗下交易所买卖基金ARKF日前买入平安好医生49.

78万股.

美团(01357.

HK)、恒腾(00136.

HK)及微盟(02013.

HK)各弹16.

1%、12%及10.

5%,众安在线(06060.

HK)、万国数据(09698.

HK)及擎天软件(01297.

HK)各升5.

2%至7.

1%,阿里健康(00241.

HK)升2.

2%.

芯片股:中芯(00981.

HK)升4%,华虹半导体(01347.

HK)升7.

6%报60.

25元,盘中见60.

55元新高.

ASM太平洋(00522.

HK)跌1%.

内需股:国美(00493.

HK)及呷哺呷哺(00520.

HK)各弹12%及16.

8%.

电讯股:中移动(00941.

HK)升1.

3%报47.

45元,中电信(00728.

HK)升2.

3%.

罗素一千增长股/价值股周平均比率(线),周动量(柱)Wind,财通国际研究部罗素1000"增长股"包括特斯拉,阿玛逊,脸书,苹果,谷歌,微软,甲骨文等等恒生指数每周高低价OX图港股表现前十名证券代码证券简称一日(%)一周(%)1707.

HK致浩达控股+147.

6%+151.

6%8050.

HK量子思维+64.

6%+119.

4%2008.

HK凤凰卫视+59.

2%+130.

6%6830.

HK华众车载+58.

9%+93.

5%0994.

HK中天宏信+41.

6%+52.

4%1103.

HK大生农业金融+40.

0%+40.

0%1341.

HK昊天国际建投+36.

7%+63.

6%0628.

HK国美金融科技+35.

9%+78.

6%8297.

HK芭迪贝伊+34.

8%+3.

3%0800.

HKA8新媒体+33.

3%+54.

5%财通国际证券有限公司www.

ctsec.

com.

hk3/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

机构评级2021年2月16日星期二2020年2月13日星期四机构评级股号公司名称机构评级估值02282.

HK美高梅中国摩根士丹利减持HK$:12.

0摩根士丹利发表报告表示,美高梅中国(02282.

HK)去年第四季物业EBITDA为3.

67亿元,按年下跌76%,好过市场预期;惟撇除奖金回赠,其EBITDA按年跌88%,与金沙中国(01928.

HK)及永利澳门(01128.

HK)相若.

报告又指,美高梅中国上季中场市占率达12.

8%,高于2019年的10.

1%及去年首三季之9.

7%,主因公司更好地定位于高端中场、提供更多客房促销活动、在楼层增加餐饮店及并针对客户进行营销等.

该行维持其「减持」评级,目标价为12元.

股号公司名称机构评级估值00636.

HK嘉里物流大和持有HK$:26.

1大和发表研究报告,引述嘉里物流(00636.

HK)管理层指对与顺丰控股(002352.

SZ)合作充满信心,料交易有利股东.

大和亦料其与顺丰国际业务合并可带来协同效应,但对市场流通性看法审慎.

该行料嘉里物流股价升势暂歇,股价催化剂较少,评级由「买入」一举降至「持有」,目标价由21元升至26元.

该行下调嘉里物流2021至2022年每股盈测介乎25%至26%,反映出售台湾资产及香港仓库资产.

大和亦建议投资者接受收购要约.

股号公司名称机构评级估值00939.

HK建设银行摩根士丹利增持HK$:7.

3摩根士丹利发表技术研究报告,预期建设银行(00939.

HK)股价60日内将会上升,主因内地数据显示国有银行去年纯利按年增长3%,好过预期,相对于首三季录跌8.

5%;同时净息差按季改善2个百分点至2.

05%,而在资产质量稳定的情况下,拨备覆盖率按季下降6.

1%,或因第四季度积极消化不良贷款所致.

该行又指,建行股息收益率为6%,属吸引水平,故料建行股价上升的概率为60%至70%,维持其「增持」评级,目标价为7.

3元.

股号公司名称机构评级估值01157.

HK中联重科野村买入HK$:15.

9野村发表的研究报告指,重申中联重科(01157.

HK)「买入」评级,该行将公司2021/22财年盈利预测升15%及12%,主要因为近期针对污染、超载设施打击较大,该行对建筑机械需求看法较正面,估计旗下两款新产品将为2021年及之后带来显着收入贡献,另一方面机械升级改造周期持续等料将改善公司现金流及资本结构,同时有助减省利息开支等.

考虑到盈利前景及资产负债表有改善,目标价由9.

8元升至15.

9元,意味有23%的上行空间.

该行指出过去五年内地建筑机构需求增长跑赢基建固定资产投资及房地产投资增长,主要因为环保方面监管加大,公司管理层估计各项产品需求于2021年将增10-15%,但估计混凝土搅拌车需求会升25%,主要因为超载禁令较严格.

该行料公司将进一步减债,由2020年的103亿元人民币(下同)到2021及22年将分别减至88亿元及78亿元,主要因为公司自由现金流较强,另外在发股后获得65亿元.

另外管理层去年9月亦有份参与配股,持股由4.

9%增至6.

7%,反映其长远承诺.

股号公司名称机构评级估值01347.

HK华虹半导体瑞信中性HK$:49.

0瑞信发表研究报告,指华虹半导体(01347.

HK)去年第四季的销量和毛利均胜预期,其中销量按季增11%,受惠8吋和12吋晶圆表现带动,毛利增25.

8%,经营溢利反弹至4%,每股盈利增至0.

26元.

该行指,华虹半导体今年首季展望亦较高,销量预期录按季增2.

8%,主因8吋和12吋晶圆供应紧张,同时公司下半年目标增加付运量,和增加产能,料毛利将降至23-25%,因较多的折旧抵销销售改善.

瑞信表示,华虹半导体今年8吋晶圆继续稳健,而12吋则继续发力,料今年销售增长为38%,升今明两年每股盈利至分别0.

84元及0.

97元,以各映更好的展望预期,维持「中性」评级,目标价由42元升至49元.

财通国际证券有限公司www.

ctsec.

com.

hk4/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

板块报价2021年2月16日星期二2020年2月13日星期四财通国际证券有限公司www.

ctsec.

com.

hk5/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[300750.

SZ]宁德时代国内主要新能源汽车动力电池系统提供商宁德时代二零年三季度业绩同比基本持平.

集团主要产品包括动机电池系统、储能系统及锂电池材料.

三季度集团对外收入$12,693百万,同比稍增0.

8%.

毛利$3,527百万,毛利率27.

8%,同比基本一致.

报告经营开支(含股权激励)大幅节省:销售费用$509百万,同比减24.

4%;管理费用$345百万,减39.

2%;研发费用$822百万,减2.

5%.

另政府补助$258百万,同比增15.

2%.

受惠开支控制得宜,集团三季度经营溢利约$2,036百万,同比增29.

4%.

计入财务收入$289百万(增41.

0%)、联营及合营企业溢利$35百万后,三季度核心税前溢利约2,428百万,同比增36.

3%.

期内重大一次性损益为资产减值损失$479百万(上年同期损失$129百万),猜测为存货跌价损失及合同履约成本减值增长.

;另计入营业外收入及支出后,集团报告税前溢利同比增长11.

3%,至$1,838百万.

所得税$299百万,少数权益$119百万.

三季度报告股东溢利$1,420百万,同比增4.

3%;每股报告溢利$0.

6271,同比持平.

集团三季度报告未公布分部收入.

上半年业绩报告示,集团主要收入分部动力电池系统销售收入占集团总收入71.

6%,达$13,478百万,同比减少20.

2%,主因期内新能源汽车产销均大幅下降;上半年动力电池产能为28.

7GWh,产能利用率约52.

5%;动力电池装机量8.

6GWh,同比减少37.

0%.

集团现价$405,市值约$8,839亿,历史P/E约202倍,历史P/B约14.

2倍,或暗示市场已充分计价集团投资项目未来的产能扩张带来收入增长.

按财通国际预期收入,二零年集团收入或达$511亿,报告股东溢利达$54亿,P/E约149倍;二一年及二二年收入约$728亿及$1,036亿,按估值$503计,二一年及二二年P/E分别为132倍及94倍.

集团动力电池系统在全球市场份额大,且与海内外多家大型车企合作,订单及收入稳定;未来产能扩大,规模优势下市场份额或再加大.

预计二一年及二二年盈利随产能扩大和新能源汽车需求加大迅速上升,财通国际给予【持有】评级,估值$503.

惟单位售价及毛利呈下降趋势,虽规模优势有机会降低单位成本,但市场竞争下售价或将持续受压;令直接材料价格或上升,影响成本,盈利增速不及市场预期,估值或下调.

[0175.

HK]吉利汽车二零年上半年,集团对外收入$368亿,同比下跌22.

6%,主因海内外疫情导致汽车销量大幅减少,局部封城也导致生产中断.

毛利$63亿,同比跌25.

6%;毛利率17.

1%点,下跌0.

7%点.

经营开支中核心行政开支(撇除研发开支)同比减少2.

9%至$3.

4亿;核心销售开支同比减10.

1%,至$21.

9亿;期内产品研发成本$3.

4亿,同比减7.

3%;往期研发成本摊销$13.

8亿,增23.

4%.

计入政府补助$6.

2亿及其他收入,二零年上半年集团核心经营溢利$22.

8亿,同比大跌48.

1%.

利息收入$0.

9亿,应占联营及合营溢利$4.

5亿,同比增29.

8%.

核心税前溢利$28.

1亿,同比跌41.

3%.

期内主要一次性损益为外汇汇兑净亏损$1.

6亿.

计入所得税$3.

2亿后,二零年上半年集团报告股东溢利$23.

0亿,同比减少42.

7%;每股报告溢利$0.

25,减少43.

2%.

集团主营汽车销售业务,二零年上半年分部收入$337亿,同比下降25.

0%.

单位售价约$7.

1万,同比跌6.

1%.

二零年全年集团售出汽车(包括合营公司【领克】销量)1,320,217台,同比减少3.

0%.

上半年销量为530,446辆,同比减少18.

6%,包括新能源汽车29,214辆;下半年销量回升至789,771辆,同比增长11.

3%.

截至二零年六月,集团年产能为210万辆,与一九年一致,较一八年增22.

8%;假定下半年产能维持不变,二零年全年产能利用率约62.

9%,同比跌1.

9%点.

期内集团销售汽车零部件收入$26.

8亿,同比增24.

4%;知识产权许可收入$4.

2亿,同比持平.

吉利汽车现价34港元,市值约$2,789亿,历史P/E约40.

4倍,历史P/B约4.

3倍.

二一年集团合资品牌【领克】将推出【ZERO】概念新能源汽车,主打高续航低价格;集团计划二一年实现153万辆的销售目标,同比增长16%,暗示集团对二一年销量乐观.

集团或还将受益于即将实现的A股上市,以及其后与沃尔沃的潜在合并.

与百度、腾讯等合作或令市场对集团长期盈利保持乐观.

惟新能源汽车行业竞争日趋激烈,同类产品增加,市场价格或走低,降低集团盈利;损益账报告无形资产摊销或偏低,且预计盈利增速较慢,集团或面临市场重估盈利和价值的风险.

盈利不稳定,但估值高昂,或暗示风险较高,考虑风险与回报比例,建议趁股价反弹分段【减持】.

财通国际证券有限公司www.

ctsec.

com.

hk6/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[1430.

HK]苏创燃气苏创燃气为太仓市最大管道燃气供货商,其太仓市管道长度639km,占太仓市天然气管道网络逾90%.

经营期限30年,至二零四三年八月底.

一一年,集团与中石油签订16年供气合约,至二零二七年止.

集团也持有昆山安达管道天然气80%权益.

.

二零年上半年爆发肺炎瘟疫,国内多处暂停经济活动,出口订单被延迟甚至取消,一季度打击国内天然气需求,二季度环比回升.

集团半年燃气销量同比锐减14.

0%;对外收入$549百万,同比急跌16.

4%,因工商业气价下调,拖累税前平均售价下跌;尚幸平均采购气价也下调,而且管道接驳费收入增加部分弥补.

主要为上游门站气价的库存成本跌18.

8%,至$409百万.

服务成本$31百万,增15.

9%.

毛利$108百万,跌13.

9%;毛利率19.

8%,同比反增0.

6%点,相信为居民气价上调有助.

核心行政开支$39.

3百万,增23.

5%,因拓展LNG业务.

核心经营溢利$73.

8百万,跌16.

2%.

利息支出$5.

1百万,跌44.

5%.

核心税前利$66.

8百万,跌13.

5%.

计入投资股份减值$19.

6百万等等一次损益、利得税$25.

6百万、少数权益后,报告股东溢利$25.

5百万,跌8.

6%;每股报告盈利$0.

028,不派中期息.

上半年,集团盈利支柱仍为燃气分部,收入$474.

6百万,同比大跌20.

0%,主因工商业销量急跌.

推算分部毛利$109百万,同比仅跌6.

0%,主因上游门站气价也下调,和先前居民气价曾上调.

推算管道燃气销量184.

6Mm3,同比急跌14.

0%.

单位售价(不含VAT)$2.

57/m3,同比跌6.

8%,因四月起下调工商业气价,而且工商业销量远大于居民销量.

单位采购气价$1.

98/m3,同比大减10.

8%,弥补减价有余,因四月起份中石油下调江苏省门站气价.

因此,单位毛利$0.

59/m3,同比反而提高$0.

05/m3.

苏创燃气现价2港元,市值18亿港元,历史P/E22.

1倍,历史股息率1.

4%,历史ROE仅有4.

8%,历史P/B仍高达1.

0倍.

此股一五年上市以来,受天然气市场化政策拖累,盈利反复下跌.

一八年启动天然气市场化政策,到二零年末已基本完成落实,粗略看为占销量最大(约七成)之工商业管道气价按国际气价变动.

未来燃气销量如能保持高单位数增长,气价政策性变动对集团盈利影响或比过去较低.

集团现正开拓LNG业务,期望获得审批,长远或受惠中国LNG进口大增.

按上述预测,集团二零年P/E估值或降至18倍,二一年或降至16.

7倍,较为合理但不够便宜.

更高估值必须有比预期更高盈利支持.

[1211.

HK]比亚迪比亚迪二零年上半年业绩受疫情打击下跌.

上半年集团对外收入$580亿,同比下跌2.

0%,主要为集团新能源汽车销售下跌导致.

毛利$105亿,同比反增14.

1%;暗示毛利率18.

1%点,同比增2.

6%点.

销售及分销开支$20亿,同比节省12.

9%;行政开支$21亿,省3.

1%;研发开支$25亿,稍增1.

2%.

政府补助比例有所下降,净额同比减少19.

3%,至$7.

3亿.

受惠毛利率增,且销售开支节省,集团上半年核心经营溢利$53亿,同比增30.

4%.

融资成本录$17亿,同比增8.

2%;应占联营及合营亏损$1亿,同比持平.

上半年核心税前溢利$35亿,增46.

5%.

期内主要一次性损益为金融及合同资产减值亏损$2.

9亿,同比增40.

9%;出售以摊余成本计量的金融资产亏损$1.

9亿,减27.

3%.

计入一次性损益后,集团上半年税前利录$29亿,同比增56.

2%.

所得税随溢利增至$5亿.

扣除少数权益$7亿后,二零年上半年集团报告股东溢利$17亿,同比增14.

2%.

二零年上半年集团汽车销售受疫情影响大幅下降,但三季度受惠国内疫情防控形势持续向好,汽车行业稳步复苏,集团「汉」等新车型的上市,汽车销量出现明显回升.

三季度集团共售出新能源汽车50,264台,同比增7%.

其中纯电动乘用车32,088台,同比增15.

1%;插电式混合动力乘用车14,325台,减少17.

1%.

燃油汽车60,083台,同比跌1.

1%.

三季报未披露各分部收入情况.

参考六月止半年报,集团主要分部汽车分部对外收入$304亿,占总收入52.

4%;手机部件分部收入$230亿,占总收入39.

6%;充电电池及光伏分部收入$46亿,占8.

0%.

比亚迪现价235港元,市值约$5,356亿,历史P/E高达75倍,暗示市场对新能源汽车未来市场极度乐观.

若按二一年收入及报告盈利预测值$1,724亿及$51亿,P/E仍高达105倍.

图一股价图、图二动量图暗示当前股价或已到达历史阻力;图三历史P/E区间或结束短期上升趋势.

二零年下半年汽车销量持续转好;国家发布政策支持,将新能源汽车推广应用财政补贴政策实施期限延长至二二年年底,推动行业发展.

惟留意一旦新能源汽车销量不及预期,行业竞争压力加大,集团市场份额或萎缩;充电桩等基础设施未完善,或限制电动车市场空间.

境外需求或减,且二一年长期利率或提高,集团股息率不足0.

1%,若收入或盈利未达预期,或降低集团估值.

按历史估值范围和动量范围推测,预期集团二一年最高估价268-289.

5港元,评级【减持】.

财通国际证券有限公司www.

ctsec.

com.

hk7/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[601006.

SH]大秦铁路国内主要煤炭铁路国企大秦铁路公布之三季度简要业绩有所减慢.

集团对外收入$192亿,同比稍减1.

9%.

营业毛成本却稍增0.

2%,至$149亿.

毛利$4,259百万,同比减8.

8%.

经营开支大幅节省17.

7%,至$130百万.

政府资助$23.

3百万,增230%.

核心经营溢利大约$40亿,跌8.

3%.

利息收入$94.

4百万,跌18.

1%.

利息开支$94.

4百万,跌18.

1%.

应占联号(主要为河朔铁路)税后溢利$679百万,跌13.

0%.

营业外收入大减76.

1%,至$11.

5百万,或减少出售资产.

营业外支出增62.

1%,至$66.

3百万.

计入坏账减值$3.

1百万,出售资产溢利$1.

2百万后,报告税前溢利$4,646百万,跌9.

8%.

报告股东溢$3,324百万,跌17.

8%.

大秦线货物运量108.

81百万吨,同比增3.

34%.

城市建设教育其它赋税$59.

8百万,大减58.

0%.

行政开支$247百万,节省10.

5%.

政府资助大增115%,至$92.

9百万.

应占铁路公安开支$72.

1百万.

核心经营溢利$6,558百万,跌33.

6%.

利息收入支出俱基本各保持两千三百多亿.

应占联号(主要为河朔铁路)税后溢利$1,383百万,跌15.

6%.

核心税前溢利大约$79亿,跌32.

2%.

利得税大减37.

0%,至$18亿.

报告股东溢利$5,575百万,跌30.

6%,每股$0.

375.

集团不派中期息.

上半年,瘟疫打击下,中国火电发电量2,434BkWh,跌0.

57%.

因此集团旅客量11.

6百万人,同比急跌58.

7%.

煤炭发货量253.

2百万吨,跌10.

8%;煤炭到货量219.

2百万吨,跌12.

1%.

大秦线货运量187.

6百万吨,跌14.

0%.

集团货物+旅客周转量1,732亿吨公里,跌12.

1%.

单位运价$0.

189/吨公里,同比跌5.

5%;其中货运$0.

157/吨公里,跌2.

48%;客运$1.

562/吨公里,急增46.

8%.

大秦铁路现价$6.

7,市值$997亿;计入三季度溢利,历史报告P/E仅有9.

5倍,历史股息率高达7.

1%;预期二零年P/E仅有8.

7倍.

图一示:集团股价长期整固或接近尾声,二一年或趋向大幅突破.

图二,三示:如果二零年下半年起盈利回升,集团估值似乎已太低.

二一年价值很视乎中国出口能否保持高增长,电网产能能否增加,火电发电量能否显着增加,提高集团煤炭运量.

联号朔黄运量或带动盈利增加,浩吉或减少亏损.

财通国际给予大秦铁路"买入"评级;二一年集团煤炭+干散货运量或更高,盈利或更高,公平价值或为$9.

0.

重大风险却为美国经济收缩,拖累中国出口减少,企业盈利下跌,煤炭需求减少;还有美国通货膨胀加剧,长期利率大幅回升,带动中国通胀,利率飙升,压抑股份估值.

[0661.

HK]中国大冶国内主要铜冶炼国企大冶集团公布之二零年上半年业绩如料有所调整.

集团对外收入$120亿,同比急跌30.

6%,受一季度铜价急跌拖累,金价飙升部分弥补.

集团毛利$278百万,同比急跌37.

1%;毛利率2.

31%,同比下调0.

21%点.

利息资助收租等等$16.

5百万,增65.

0%.

期内无录得母公司利息收入(上年度$13.

6百万).

销售+行政开支合共节约$1.

5%,至$175百万.

核心经营利大约$114百万,跌58.

9%.

贷款利息支出$129百万,节省38.

7%.

其它贷款利息合共$46.

3百万,着呢个15.

7%.

核心税前亏损$61.

1百万(上年度溢利$28.

6百万).

期内重大一次损益部分为远期金,金负债合共亏损$1.

9百万(上年度亏损$21.

3百万).

汇兑增益$33.

9百万(上年度亏损$23.

7百万).

应收账减值$37.

6百万(上年度无).

报告税前亏损$48.

2百万(上年度溢利$1千万).

报告股东亏损$13.

5百万(上年度$130万).

上半年,集团铜精矿产量9,645吨,同比减26.

4%.

包括矿产+外购铜精矿冶炼阴极铜产量240,930吨,跌10.

5%.

金产量2.

76吨(88,735盎司),急跌58.

4%.

银产量268.

81吨(8.

6424百万盎司),跌57.

2%.

金银产量急跌,相信为外购铜精矿冶炼量减少所致.

副产品硫酸产量537846吨,跌9.

3%.

铁精矿产量71,700吨,跌16.

1%.

钼精矿产量31.

00吨,跌21.

5%.

尚有白金、钯金、其他金属生产.

上半年集团最大收入来自阴极铜分部,为$9,464百万,同比急跌22.

5%,铜价下跌和销量减少所致.

铜材收入$168百万,跌67.

8%.

金+金产品收入$1,085百万,跌46.

6%,金价飙升部分弥补销量减少.

银+因产品收入$1,182百万,跌48.

0%.

铁矿收入$55百万,跌11.

2%.

其它金属收入$82百万,跌31.

6%.

大冶现价0.

084港元,市值仅仅15亿港元,历史P/B仅有0.

56倍.

铜价已大幅飙升至每磅$3.

6(每吨$7,936),相信下半年再无瘟疫打击,集团冶炼量环比回升,应恢复一定核心盈利,预期二零年收入$303亿;核心税前利$168百万,跌39.

5%;核心税前赚$168百万,跌39%;计入一次损益,报告股东盈利或达$162百万,稍增10%,不派息.

金、银、铜价带动下(见财通国际十二月三十一日刊登之二一年美元,铜价展望分析),二一年核心股东盈利或能超过$3亿,ROE有所提高,估值或有上调空间.

财通国际给予大冶有色"持有"评级.

风险为金银铜价飙升,集团成本增加更甚,未能全数转嫁,以及坏账急增,大比例供股集资,压抑每股盈利和估值.

财通国际证券有限公司www.

ctsec.

com.

hk8/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[3888.

HK]金山软件金山软件公布之二零年第三季度业绩同比改善,环比下跌.

「金山云」上半年在纳斯达克独立上市,集团持有金山云46.

3%股份,计入联营收益;上半年因出售金山云录得非持续性业务收益$8,447百万.

三季度集团对外收入$1,397百万,同比增33.

5%,环比下跌1.

6%.

毛利$1,158百万,增40.

0%;暗示毛利率增3.

8%点至82.

9%.

研发、销售及行政开支分别增25.

3%、14.

0%及27.

2%至$484百万、$221百万及$117百万,增幅均低于收入增幅,然开支均环比增长,其中研发开支环比大增24%,主因七月起停止减免大型企业的社会和医疗保险费,员工福利开支增加.

核心经营溢利$396百万,同比增96.

8%,环比减少32.

9%.

另利息净收入$80百万,增59.

4%;合营及联营公司收益$14百万,同比减少89.

6%,主要来自猎豹,部分被金山云亏损抵消.

核心税前溢利$487百万,增26.

0%.

期内重大一次性损益为股份薪酬成本$31百万,同比省12.

3%;其他收益(主要为出售金山云的收益)$368百万(上年同期$5百万).

计入一次损益后,除税前溢利$823百万,增1.

3倍.

新政策支持下,所得税省62.

7%至$10百万.

另计入上年金山云亏损$468百万,报告股东溢利$667百万,大增17.

5倍;报告每股溢利$0.

48.

网络游戏分部收入$788百万,同比增18.

8%,环比反跌9.

3%,部分被新推出手游收益贡献所抵消.

虽「剑网3」表现强劲,分部收入同比增长,但上半年由疫情居家带动之游戏增长效益已退,分部收入增速或减慢.

办公软件及服务一九年第三季同比急增59.

0%至$609百万,环比增10.

6%,要由授权业务及订阅服务收入快速增长带动.

月活用户数同比增20%至457百万.

金山集团现价40港元,市值约$466亿,历史P/E约4.

8倍,P/B约1.

9倍.

集团报告溢利上升主要受惠一次性出售非持续业务收益,若按预计二一年报告股东溢利$1,753百万计算,二一年P/E或高达26.

5,或暗示过分计价.

游戏分部收入虽同比稳步上升,但增速自二季度爆发后明显放缓.

王牌游戏仍表现强劲,惟网游市场竞争加剧,新游戏更迭或影响分部盈利能力.

软件服务方面,疫情下远程办公新趋势下,预期将吸引中小企业客户,保持快速增长.

此外,中美摩擦将继续推动国产替代趋势,公司表示下半年WPS已在多个省份的政府采购中中标,WPS的市场份额将进一步提升.

出售原亏损之云分部后,集团盈利数字由负转正;金山云收入增长迅猛,惟短期无法扭亏为盈,同时猎豹持续损益或拖累集团.

[0316.

HK]东方海外世界最大集装箱航运企业之一,中远子公司东方海外,公布之二零年上半年业绩按核心口径保持增长.

集团营业额$3,430百万,同比增3.

9%,主因欧亚,泛亚澳洲航线收入增;泛太平洋航线收入基本持平;物流收入增12%.

集团毛利$424百万,同比增5.

4%,运费提高燃料费节省.

存款利息收入$28.

2百万,增27.

6%.

股息,利息等等$18.

4百万,租赁负债即租金开支$39.

9百万,减18.

4%.

行政开支$3亿,增8.

4%.

核心其他增益$22.

5百万,增257%.

核心经营溢利$153百万,增21.

2%.

计入利息支出$16.

3百万,锐减51.

0%,因出售长滩港口减债逾$8亿.

应占联号合营税后溢利$5.

9百万,减28.

0%.

核心税前溢利$143百万,大增40.

9%.

集团录得一次性增益$4.

5百万,锐减86.

0%;一次性应收账减值$22.

4百万,急增255%.

一次性美国商厦减值和其他合共$20.

8百万,急增530%.

报告盈利$1亿,同比减12.

7%,每股报告盈利$0.

163.

集团宣布派发中期息每股$0.

049,锐减97.

0%(上年度$1.

667),因上年度被美国政府强逼出售长滩集运港口录得一次性溢利.

集团业务有三大分部:盈利支柱集运分部、辅助集运业务的物流分部、和美国地产收租分部.

东方海外现价$59.

75港元,预期二零年P/E高达22倍,预期股息率仅有1.

4%;预期P/B接近1倍,预期ROE仅4.

5%.

鉴于CCFI指数或已过高,短期内行业运价或大幅回落,拖累集团盈利和估值.

二一年美国印钞救济海量失业人口,金额或低于二零年,而且瘟疫催生在家工作购买计算机家具等等需求或已大幅分反映,二一年美国进口消费需求增长或显着减慢,打击泛太平洋运价.

中欧铁路运量继续飙升,蚕食欧亚,泛亚集运.

犹幸运力增长料缓慢,尽管运量增长减慢,供求差距或依然改善,美元或继续贬值,二一年平均CCFI指数或高于二零年,行业盈利或处于回升轨道.

财通国际给予东方海外"持有"评级,二零年公平价值或为49港元.

如果二一年平均运价更高,集团盈利和估值应可显着提高.

财通国际证券有限公司www.

ctsec.

com.

hk9/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[BHP.

AU]必和必拓世界铁矿、煤炭、石油、天然气、铜矿业巨头BHPBilliton(必和必拓),公布二零年六月年度业绩,当中美国页岩油业务已在一九年度被列作已出售业务.

本年度集团续受惠铁矿涨价,金价飙升,唯新冠肺炎瘟疫打击下,集团除了需要暂停生产;世界交通需求减少拖累原油、气液、天然气价量俱急跌;铜价稍跌而且智利Escondida铜矿产量继续结构性减少,俱打击集团核心盈利.

集团总部位于澳洲,母公司有两家:澳洲BHPBillitonLimited(BHPAU),英国BHPBillitonPLC(BLTLN),各自均为当地上市公司.

表三示:年内集团对外收入$429亿,稍减3.

0%,盖铁矿增产不敌油、气、煤、铜减产,铁矿价和金价上升也不敌原油,天然气价下跌.

年内铁矿均价飙升17.

5%,金价涨4.

6%,唯原油均价大跌24.

5%,气价跌更多.

集团仍需计提一五年巴西堤坝特殊损失$85百万.

见表四,五:严控核心成本下,核心EBITDA仍有$220亿,跌4.

7%,铁矿EBITDA增加,被石油,煤炭分部抵消.

集团附属EBIT为$158亿,跌6.

9%,盖尽管铁矿价量俱增,提高铁矿EBIT37%,石油,煤炭EBIT急挫抵消.

核心经营溢利$169亿,跌2.

0%.

上年度减债,利息开支减16%,至$1,262百万.

利息收入$446百万,增38.

5%.

核心应占联号合营亏损$512百万,减24%.

核心税前溢利持平在$154亿.

扣除利得税$47亿后,报告税后盈利$8,736百万,跌8.

2%.

撇除一次性损益,少数权益$780百万后,报告股东盈利跌4.

2%,至$7,956百万,每股报告盈利$1.

573.

全年派息每股$1.

43,锐减35%,盖上年度出售美国页岩油套现后,派发一次性特别股息每股$1.

02.

按集团口径,核心盈利持平在$91亿.

BHP澳洲股价35.

7澳元(英国股价:16.

3),按二一年度预期盈利,预期P/B估值或跌至2.

5倍,预期P/E估值或跌至11.

6倍,估值范围从一六年回升迄今,有等边整固待变趋势.

市场或等待美国下一届政府落实新一轮印钞刺激政策,并等待瘟疫后中国带动世界资源需求增加,两者会刺激整体资源价格飙升,因此股价或调整有限,估值范围或趋坚挺集中.

财通国际提高BHP澳洲和英国股份评级至"买入";二一年六月澳洲股份公平价值有望上调至43.

7澳元;英国股价重估价值或稍为更高.

重大风险为欧洲通货膨胀飙升,刺激美元升值,压抑美元计商品价格;中国进一步分散采购减少购买澳洲铁矿石,煤炭,拖累集团销量减少,为另一重大风险.

[2013.

HK]微盟集团国内云端商业及营销解决方案提供商微盟集团公布之二零年上半年业绩转盈为亏.

集团半年对外收入$1,050百万,受二月SaaS破坏事件影响,减少$93百万,录得$957百万,同比增45.

7%;毛利$421百万,同比增15.

4%,暗示毛利率40.

1%,同比减少15.

5%点;若不计破坏事件,毛利率49.

0%,减6.

6%点,主因收入向低毛利率产品倾斜.

销售及分销开支$387百万,同比增19.

8%,主因促销及广告开支比例节省;核心一般及行政开支$84百万,同比增72.

3%,主因行政及研发人工成本增103%至$62百万.

另有政府补助$15百万,增60.

7%;利息净支出增至$12.

2百万.

受毛利大减拖累,期内核心税前亏损$48.

4百万,对比去年同期溢利$2.

1百万.

期内重大一次性损益为可换股债券的公平值变动亏损$496百万(上年同期无);进项增值税超额抵扣$35百万(上年同期$8.

3百万);以及可转换债券发行成本$23.

8百万(上年同期无).

计入所得税抵免$12百万后,集团半年报告股东亏损$544百万,报告每股亏损$0.

24.

集团不派中期息.

撇除SaaS破坏事件影响,上半年集团SaaS分部收入$305百万,同比增39.

0%,主要由于集团SaaS产品的付费商户数量同比增26.

4%至88,463名,同时SaaS产品的每用户平均收入同比增长10.

2%至$3,447元.

分部毛利$233百万,同比增31.

4%;暗示毛利率76.

3%,同比下降4.

5%点.

在精准营销方面,集团上半年录得毛收入高速增长156.

5%至$46.

1亿,并且进入电商、金融、快消等20多个行业,广告主的分布也由2019年上半年的中小商家为主发展为中小商家和大商家齐头并进,每广告主平均开支增长92.

1%至$176,772元.

微盟现价11.

5港元,市值约$222亿,历史P/B约为15.

3倍.

二零年及二一年分别预测报告亏损$486百万及盈利$81百万,预期报告P/B仍高达14.

8倍及14.

0倍,或暗示过分计价.

疫情加速线下中小型企业数字化转型,令SaaS需求上升,尤其是在零售及餐饮等行业;精准营销在腾讯广告体系内的头部服务商地位稳固.

惟行业竞争或加剧,集团SaaS分部收入增幅不及有赞,且破坏事件或对集团产生客户信任度降低等后续影响,减少集团市场份额,收入增速或减慢;盈利支柱精准营销分部毛利率不断降低,或削弱盈利增速,影响估值.

财通国际证券有限公司www.

ctsec.

com.

hk10/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[03690.

HK]美团点评国内一站式互联网服务企业美团点评公布之二零年二季度核心盈利环比扭亏为盈,毛利率基本恢复至疫情前水平.

二季度,集团对外收入$247亿,同比增8.

9%,环比回升47.

6%.

毛利$88亿,同比增8.

0%;毛利率34.

7%.

受惠于交易用户激励节省,销售及营销开支$42亿,同比仅增0.

6%;因雇员成本增加,研发开支及行政开支同比分别增16.

9%及11.

5%,至$24亿及12亿.

另补助及税收优惠$6.

6亿,同比净增$6.

3亿.

集团二季度核心经营溢利$15亿,同比增103.

9%,环比扭亏为盈(一季度亏损$11亿).

二季度重大一次性损益包括:其他金融投资之公允价值变动收益$347百万(上年同期亏损$324万);理财投资公允价值变动收益$208百万(上年同期收益$171百万);理财投资利息收入$114百万(上年同期$245百万).

计入所得税抵免$13百万后,集团季度报告股东溢利$2,210百万,同比增1.

5倍不止.

报告每股收益$0.

37.

集团不派中期息.

截至六月止12个月,集团交易用户数达457百万,增8.

2%;活跃商家数6.

3百万,增6.

7%;平均用户年交易笔数增0.

5%至25.

7笔.

二季度集团主营业务餐饮外卖分部疫情后迅速恢复,收入同比增13.

2%至$145亿,占总收入58.

8%;经营溢利同比大增65.

7%至$13亿,主因配送效率提高,运送成本降低.

经营利率8.

6%,提高2.

7%点.

盈利支柱到店、酒店及旅游分部收入恢复较餐饮分部慢,二季度收入$45亿,虽环比反弹46.

8%,同比仍跌13.

4%.

经营溢利同比跌11.

9%至$19亿.

美团现价265港元,市值约$13,792亿,历史P/E高达近400倍,暗示市场或对集团未来盈利增长带来收益过分计价.

集团二季度经营溢利快速恢复,以及集团发布的"十一生活消费报告"数据显示平台订单量和销售额均高于五一甚至去年同期十一假期,令市场对集团未来盈利增长充满信心;同时疫情加速餐饮及酒店商户的线上化,为集团增加供给.

风险为与"饿了么"市场份额的竞争或令集团采取竞价手段,令收入减少;新业务亏损虽缩小,但季度经营亏损仍高达$15亿,若短期无法扭亏为盈,或影响集团估值.

[000630.

SZ]铜陵有色二零年上半年,集团对外收入$444亿,同比跌5.

1%.

硫酸价大跌拖累收入锐减$35亿,金价飙升提高收入$19亿部分弥补.

毛利仅$1,964百万,基本持平.

毛利率4.

42%,同比增0.

22%点,相信为金价飙升支持,大大支持核心盈利.

营业税费同比急增25.

4%至$148百万.

尚幸行政开支大减9.

5%,至$418百万;研发开支缩减45.

1%至$34百万,大部分弥补.

政府资助达$81百万,同比增24.

6%.

核心经营利$13亿,同比反增4.

5%.

利息财务费用$356百万,同比减18.

7%,节省利息措施有效.

汇兑增益$6百万,显着转亏为盈(上年亏损$53百万).

应占联号税后溢利$25百万.

核心税前利$10亿,同比大增24.

1%,全赖毛利及开支持平、利息开支减少、汇兑转亏为盈.

期内重大一次损益为库存减值$484百万,相信为铜价下跌拖累阴极铜,铜材库存减值.

鉴于下半年铜价显着回升,集团仍坐拥库存百亿,或能录得巨额库存增值.

报告股东溢利$376百万,同比跌9.

1%,每股报告盈利$0.

181.

集团不派中期息.

粗略估计,不计一次损益,核心盈利约有$8亿,同比大增三份一,唯受累巨额库存减值不到$5亿,及应收账减值不到$5千万.

集团盈利支柱为铜产品分部.

上半年国内平均现货铜价每吨含税$44,894,同比跌7.

8%.

受铜价调整,销量下跌拖累,上半年分部收入$377亿,同比跌2.

0%;分部毛利$1,235百万,同比增4.

8%.

毛利率3.

27%,提高0.

21%点.

参考一九年业绩,原料成本占比高达93%.

集团第二大盈利支柱为金副产品分部.

上半年分部收入$5,048百万,同比锐增61.

1%;分部毛利$639百万,同比飙升187%,环比也剧增1倍.

分部毛利率高达12.

65%,飙升5.

57%点.

上半年,盎司金价$1,645,增11.

3%.

铜陵有色现价$2.

26,预期二零年P/E降至22倍;预期ROE回升至5.

6%,仍属太低;故预期P/B仅为1.

24倍.

财通国际预期,受累财政赤字失控,肺炎瘟疫打击,美元或行将继续深大幅度贬值;各国货币量或大幅增长,有利铜、金、银价上升.

世界铜需求增加同时世界铜矿产量或因子年来开采投资不足,探明储量被削减,而难以增加.

铜价实证影响集团估值远较大,且冶炼费偏低,计入时差后,实证上反有利铜价.

如果铜、金、银价再升,二一年集团或价量齐升,伴生金银售价,乃至铁球团矿售价也飙升,盈利或能大增,提高二一年公平价值.

财通国际给予铜陵有色"买入"评级.

二零年末公平价值或能修复至$2.

55.

风险为世界铜探明储备大幅增加,提高矿产量,压抑铜价.

财通国际证券有限公司www.

ctsec.

com.

hk11/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[0700.

HK]腾讯控股国内互联网巨企,恒生指数最高权重成份股腾讯控股,公布之二零年二季度核心盈利增长稍见回复,当中核心税前利重上两成以上.

二季度,集团对外收入$1,149亿,同比增29.

3%.

受惠内容及游戏专利等费用控制得宜,集团毛利$532亿,同比大增36.

0%;毛利率46.

3%,增2.

3%点.

销售开支$78亿,同比增64.

4%,主要由于游戏网络、云及企业服务的推广开支增加以及合并虎牙的影响所致.

核心行政开支$133亿,同比增31.

2%,主因研发开支,雇员成本增加.

计入补助及退税$17亿后,核心经营溢利同比升32.

2%,至$356亿.

二季度重大一次性损益包括:集团于投资公司、商誉及收购产生的无形资产之减值拨备$86亿(上年同期$21亿).

另有投资公司的资本活动而视作处置资产之收益约$83亿(上年同期$29亿).

计入所有一次损益后,报告股东盈利$331亿,同比大增37.

2%.

报告每股收益$3.

437,增36.

4%.

集团不派中期息,一九年派末期息每股1.

2港元.

集团主营业务增值服务分部,二季度收入$650亿,同比大增35%,占集团总收入56.

6%,主因手游收入增加61.

4%推动;分部毛利$349亿,同比增38.

0%.

金融科技及企业服务分部季度收入同比增30%至$299亿;分部毛利$86亿,同比大增57.

2%.

广告分部季度收入同比增13%至$186亿;分部毛利同比增19.

6%至$95亿.

二季度微信及WeChat的合并月活跃账户数达12.

1亿,同比增6.

5%;QQ的智能终端月活跃账户数同比转跌8.

4%,至648百万;收费增值服务注册账户数203百万,增20.

4%.

腾讯现价545港元,市值约$45,952亿,历史P/E约43.

3倍.

二零年预测报告盈利$1,157亿,增24%,预期报告P/E仍高达39.

7倍.

估值在合理水平,预计截至二零年末,集团P/E估值范围呈上升趋势,或暗示市场仍乐观于微信小程序及云业务成长带来的潜在业绩改善.

考虑到端游转手游持续,而目前集团两大王牌王者荣耀及和平精英未见颓势;社交广告受微信更新更迎急升;集团加大对云、金融支付业务应用投入,未来收入或再增.

惟留意年内疫情虽然令游戏板块及广告收入急增,但复工及经济活动恢复情况下,或难再录得高增长;另鉴于内地云业务市场龙头阿里云尚在亏损当中,腾讯云预料尚未盈利,云计算投入扩大带来收入同时或加剧亏损.

[9988.

HK]阿里巴巴国内科网电商巨企阿里巴巴公布之二一财年一季度季报(对应日历年二零年六月止三个月)疫情打击后盈利增长依然强劲.

季度内,集团对外收入$1,538亿,同比增33.

8%,环比增34.

5%,因上季度受疫情影响,经济活动减少,而三月以来开始稳步复苏.

不计股权激励,季度营业成本$826亿,同比增41.

8%;产品开发费用$80亿,增6.

5%;销售与市场费用$129亿,增31.

3%.

核心经营溢利$424亿,同比增34.

7%,环比恢复169%.

另核心利息收入急增$22亿,拉动核心税前盈利同比急增98.

1%至$653亿.

计入一次损益,应课利得税$111亿,少数权益$11亿后,集团季度报告股东溢利$435亿,同比大增83.

4%,环比净增$443亿,从疫情中快速回复.

每股报告溢利$2.

17,不派股息.

截止二零年六月止十二个月,集团在中国零售市场年度活跃消费者达7.

42亿,较三月止十二个月期内增加1,600万;六月在中国零售市场移动月活跃用户达8.

74亿,单季净增长2,800万.

据2020财年年报,阿里巴巴中国零售市场(淘宝天猫)的GMV达到$6.

589万亿,较上年净增长8,620亿;二零年六月止季度,天猫GMV同比增27%,集团报告示,增幅较疫情爆发前一九年十二月季度相若或更高.

集团不断推出更多元互动方式以增加消费者参与度,直播电商兴起后,本季度淘宝直播的GMV持续同比增长超过100%.

集团业务支柱为「核心商业」,集中于电商零售.

分部季度录$1,333亿收入,见33.

9%增长,增速较疫情前轻微下降但仍延续高增长,占总收入86.

7%.

分部经营利润$452亿,增28.

9%;暗示经营利润率为33.

9%,同比跌1.

3%点,环比则改善12.

4%点.

阿里巴巴现价282港元,估值约61,831亿港元,市盈率约34.

8倍.

集团本财年一季度收入及盈利的全面恢复令市场信心大增.

预计疫情后下半年因数字经济增长,且蚂蚁金服即将上市,或进一步提高阿里巴巴估值.

预计阿里巴巴集团二一财年全年收入增30.

7%至$6,662亿.

风险为阿里与京东、拼多多在中国零售市场的竞争,以及疫情后为刺激内需的折扣补贴措施或降低集团核心业务的收益率.

财通国际证券有限公司www.

ctsec.

com.

hk12/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[000655.

SZ]金岭矿业集团公布之二零年上半年业绩,集团收入$6亿,同比微增0.

7%,基本持平;环比跌增16%,相信为尽管铁矿价同比上升,铁精粉,铜精粉销量同比下跌拖累抵消;钒钛球团矿销量大增.

犹幸毛利$223百万,同比大增39.

1%,环比也增25.

4%,主因铁精粉涨价,开采冶炼成本也减少,刺激毛利大增,其次为球团矿;铜精粉毛利下跌部分抵消.

集团实行契约化管理,优化生产工艺.

营业税费$15.

1百万,同比增5.

5%.

销量带动因销售开支同比大增19.

7%,至$8.

5百万.

行政开支$54.

8百万,同比增23.

1%.

核心经营利$143百万,同比锐增61.

3%,环比增加更多.

利息支出$3.

8百万(上年度无),利息收入$4.

2百万,同比增82.

6%.

应占联号税后溢利$15.

4百万,同比稍减,主要为40%联号金顶矿业.

核心税前利$162百万,同比大增51.

5%.

利得税$36.

8百万,同比增61.

4%.

报告股东溢利$125百万,同比大增48.

8%,每股报告盈利$0.

211.

二零年六月,集团净流动资产逾$12亿,其中流动资产$1,467百万,流动负债$247百万.

数字上净流动资产乃十分充裕,尤其当中现款更高达$10亿,对比集团年度经营开支,绰绰有余.

唯应收账累积历年重大亏损,毛应收账$165百万,坏账储备却高达$91百万,故账面报告应收账仅有$74百万;期内坏账储备无甚变动,对比股东净资产高达3.

3%,直接拖累集团盈利,估值.

犹幸铁价上涨,提振集团盈利,现金流充裕.

上半年,集团经营现金流入$211百万(上年度$242百万).

期内投资收益$4千万(上年度无).

唯资本开支仅有$4.

4百万(上年度$8.

2百万).

融资现金流入$1.

3百万(上年度无).

现款净增$248百万(上年度$234百万).

一九年全年,集团产能投资仅有$27百万,远不足以收购矿山.

集团坐拥十亿,能否投资铁矿,补充铁储备,至为关键.

预期铁矿价飙升带动下,集团二零年收入或达$14亿,增4.

9%.

计入利息及联号溢利后,核心税前利或能达$337百万,增53%.

如无特大一次损益,报告股东溢利或达$238百万,增32%,每股报告盈利$0.

40,不派息.

历史ROE逾8%.

金岭矿业现价$6.

14,暗示历史报告P/E16.

5倍,历史P/B1.

35倍.

一九年起,随着盈利触底回升,估值范围有所上调.

财通国际给予此股"持有"评级,二一年估值能否再上调很视乎铁价能否大幅上升.

坏账失控,外购增加拖累成本飙升为风险.

[0909.

HK]明源云明源云集团为中国地产商及产业链提供企业ERP及SaaS软件.

据弗若斯特沙利文,集团是中国地产商第一大软件供货商,按一九年收入计集团占市场18.

5%.

零三年成立以来,集团开发全面行业垂直ERP和SaaS软件,服务地产商和有关行业如建材供货商,地产资产管理,实现业务精细化数字化营运,包括销售、采购、成本管理、项目管理、预算、及地产资产管理.

一九年,集团直接及间接服务4,000名付费终端集团客户,包括近3,000名地产商.

并直接及间接服务99名百强地产商付费终端客户,合共占集团收入42%.

超过70家百强地产商曾使用集团软件超过五年.

一九年,集团有ERP软件客户1,500名付费终端客户;二零年一季度为1,000名.

一九年,集团SaaS软件客户3,600名付费终端客户;二零年一季度为3,100名.

90家百强地产商同时使用集团ERP软件及至少一种SaaS软件.

一九年,集团收入$1,264百万,增38%.

毛利$994.

6百万,增35%;暗示毛利率78.

8%,跌1.

8%点.

销售及营销费用$441.

1百万,增28.

9%;研发费用$286.

3百万,增31.

3%;核心行政费用$104.

1百万,增30.

0%,增幅均低于收入.

考虑政府补助增75.

3%至$16.

3百万及利息净支出减10.

2%至$1.

7百万后,集团核心税前溢利$213.

8百万,增56.

2%.

集团SaaS产品分部收入$509.

8百万,增54.

8%,占总收入40.

3%;二零年一季度分部收入$129.

6百万,同比增66.

5%,占比51.

1%,超ERP解决方案分部;ERP解决方案分部收入$754.

1百万,增29.

2%;二零年一季度收入$124.

1百万,同比增6.

1%.

明源云上市市值大约309亿港元,计入一季度业绩,历史报告P/E125倍;按财通国际预计二零年报告股东溢利$293.

5百万,二零年末P/E仍高达95.

7倍,暗示市场对房地产软件解决方案市场未来的快速发展前景以及集团作为业内龙头将获得的盈利极度乐观.

然而,由于SaaS分部仍亏损,研发投入需求巨大,预计二二年前无法扭亏为盈;集团利润全靠ERP分部拉动,但ERP分部收入增长不及预期,集团核心经营利率低.

当前房地产SaaS仍稀缺,集团能否利用现有优势,在行业激烈竞争未出现前实现规模化优势,同时增强客户粘性,至为关键.

若集团收入增长速度不及预期,或将面临估值下调的风险.

财通国际证券有限公司www.

ctsec.

com.

hk13/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四财通国际证券有限公司www.

ctsec.

com.

hk14/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四微信公众平台:CT_International财通国际证券有限公司地址:香港上环皇后大道中181号新纪元广场24楼2401-03室电话:(852)37132901传真:(852)37132903客户服务热线内地:(86)4006396336香港:(852)37132919电邮:cs@ctsec.

com.

hk

ctsec.

com.

hk1/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

港股朝闻2021年2月16日星期二mm11二日本去年末季季调后GDP初值按季续增3%胜预期日本内阁府公布,经季节调整后,日本去年第四季实际国内生产总值(GDP)初值连续第二季增长,但按季增速放缓至3%,仍优于市场预期增长2.

3%;年化季率增速放缓至12.

7%(前值恢复增长22.

9%为历来最好),也胜于市场预期增长9.

5%.

此外,末季平减指数初值按年升幅进一步放缓至0.

2%(次季升幅略放缓至1.

2%),不及市场预期升0.

5%.

期内,季调后出口额初值按季升幅加快至11.

1%(前值上修三季来首升7.

4%);年化季率增速大幅扩至52.

3%.

季调后进口额初值按季回升4.

1%(前值上修仅转降8.

2%);年化季率大幅反弹17.

3%,结束连续多年下降.

澳门农历年三十至初二过境人次跌35%初三及初四过境各逾18万及17万人次据《澳门日报》报道,据澳门治安警资料,农历年三十至初二期间,各口岸共50.

92万人次出入境,按年跌35%.

当中,关闸口岸共处理43.

78万人次出入境手续,与去年同期下降12.

2%,横琴口岸方面则录得3.

11万人次出入境,较去年减少29%.

另外,前日大年初三(14日)全日逾18.

5万人次经澳门各口岸出入境.

根据澳门警方资料,截至昨晚(大年初四或15日)九时,澳门各口岸约17.

3万人次进出,其中入境约9万人次,出境约8.

3万人次.

美国1月财赤按年续增3.

9倍至1,630亿美元为历来同期新高美国财政部数据显示,受累于防疫纾困措施令政府开支及失业救济支出大增,美国今年1月预算赤字按年续飙3.

9倍或1,300亿美元,总额达1,630亿美元(前值财赤1,436亿美元),为历来最高1月财赤,也高于市场预期财赤1,500亿美元.

期内,政府收入按年续升3%至约3,850亿美元,政府开支按年续增35%至约5,470亿美元.

截至今年1月止本财年首4个月,美国财赤按年升89%至约7,360亿美元,同创历年同期新高.

期内,政府收入按年升1%至1.

19万亿美元纪录高;政府支出按年升23%至1.

92万亿美元纪录高.

大中华地区主要指数收盘变动(%)恒生指数30,1740.

45恒生国企指数11,8800.

59恒生中资企业指数4,0310.

15AH股溢价指数136-0.

58上证综合指数3,6551.

43深证成份指数15,9622.

12沪深300指数5,8082.

14台湾加权指数15,8020.

61全球主要市场指数收盘变动(%)道琼斯指数31,4580.

09标普500指数3,9350.

47纳斯达克指数14,0950.

50VIX波动指数20-6.

02英国FT100指数6,7562.

52日经225指数30,3790.

98新加坡海峡指数4,6260.

21利率收盘变动(%)美元LIBOR三月利率(%)0.

198-0.

0033人币SHIBOR三月利率(%)2.

8080.

0170港元HIBOR三月利率(%)0.

2350.

0000美国十年期国债利率(%)1.

2110.

0000中国十年期国债利率(%)3.

228-0.

0060汇率收盘变动(%)美元指数90.

480.

0697港元/人民币0.

83-0.

0036美元/人民币6.

44-0.

2032欧元/美元1.

210.

0743美元/日元105.

380.

4193商品收盘变动(%)欧洲布兰特原油($/B)62.

42.

11美国轻质原油($/B)59.

52.

11上金所现货金($/g)382.

71.

10国际现货黄金($/Oz)1,818.

9-0.

29国际现货白银($/Oz)27.

60.

94LME现货铜($/T)8,352.

30.

76波罗的海运费指数1,339.

01.

98主要活跃ETF收盘(净值)变动(%)盈富基金30.

320.

198南方A5022.

780.

000X安硕A50中国23.

160.

173财通国际证券有限公司www.

ctsec.

com.

hk2/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

港股总结2021年2月16日星期二2020年2月13日星期四港股总结港股今日在农历新年前夕为半日市,呈先跌后升.

恒指低开43点,早段曾跌210点见29,828点,其后在科技股带动下造好,曾倒升145点一度高见30,184点,最终全日升134点或0.

45%,收30,173点;国指升70点或0.

6%,收11,880点;恒生科技指数升196点或1.

9%,以10,411点新高收市.

大市全日成交总额920.

87亿元.

沪、深港通南下交易因农历新年假期暂停.

金融股:汇控(00005.

HK)跌0.

2%报42.

5元,港交所(00388.

HK)升0.

2%报535元,友邦(01299.

HK)升0.

3%报103.

5元.

资源股:江西铜业(00358.

HK)升1.

3%,鞍钢股份(00347.

HK)升7.

3%,中国大冶(00661.

HK)升8.

1%,新鑫矿业(03833.

HK)升10.

0%.

黄金股招金矿业(01818.

HK)升0.

6%.

油煤股中国神华(01088.

HK)升0.

3%.

科网股:腾讯(00700.

HK)高层涉贪被查,股价跌0.

5%报757元.

阿里巴巴(09988.

HK)跌0.

4%报261元.

小米(01810.

HK)升2.

2%报28.

05元,美团(03690.

HK)升3.

4%报445元上市新高,为升幅最大蓝筹.

京东(09618.

HK)升0.

7%报386.

8元,网易(09999.

HK)升0.

8%报206元,盘中报207.

8元新高.

快手(01024.

HK)升0.

3%报398元,盘中报400.

8元新高.

平安好医生(01833.

HK)急升21.

1%报128元,报道指公司获被网民称为「女股神」之CatherineWood旗下交易所买卖基金ARKF日前买入平安好医生49.

78万股.

美团(01357.

HK)、恒腾(00136.

HK)及微盟(02013.

HK)各弹16.

1%、12%及10.

5%,众安在线(06060.

HK)、万国数据(09698.

HK)及擎天软件(01297.

HK)各升5.

2%至7.

1%,阿里健康(00241.

HK)升2.

2%.

芯片股:中芯(00981.

HK)升4%,华虹半导体(01347.

HK)升7.

6%报60.

25元,盘中见60.

55元新高.

ASM太平洋(00522.

HK)跌1%.

内需股:国美(00493.

HK)及呷哺呷哺(00520.

HK)各弹12%及16.

8%.

电讯股:中移动(00941.

HK)升1.

3%报47.

45元,中电信(00728.

HK)升2.

3%.

罗素一千增长股/价值股周平均比率(线),周动量(柱)Wind,财通国际研究部罗素1000"增长股"包括特斯拉,阿玛逊,脸书,苹果,谷歌,微软,甲骨文等等恒生指数每周高低价OX图港股表现前十名证券代码证券简称一日(%)一周(%)1707.

HK致浩达控股+147.

6%+151.

6%8050.

HK量子思维+64.

6%+119.

4%2008.

HK凤凰卫视+59.

2%+130.

6%6830.

HK华众车载+58.

9%+93.

5%0994.

HK中天宏信+41.

6%+52.

4%1103.

HK大生农业金融+40.

0%+40.

0%1341.

HK昊天国际建投+36.

7%+63.

6%0628.

HK国美金融科技+35.

9%+78.

6%8297.

HK芭迪贝伊+34.

8%+3.

3%0800.

HKA8新媒体+33.

3%+54.

5%财通国际证券有限公司www.

ctsec.

com.

hk3/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

机构评级2021年2月16日星期二2020年2月13日星期四机构评级股号公司名称机构评级估值02282.

HK美高梅中国摩根士丹利减持HK$:12.

0摩根士丹利发表报告表示,美高梅中国(02282.

HK)去年第四季物业EBITDA为3.

67亿元,按年下跌76%,好过市场预期;惟撇除奖金回赠,其EBITDA按年跌88%,与金沙中国(01928.

HK)及永利澳门(01128.

HK)相若.

报告又指,美高梅中国上季中场市占率达12.

8%,高于2019年的10.

1%及去年首三季之9.

7%,主因公司更好地定位于高端中场、提供更多客房促销活动、在楼层增加餐饮店及并针对客户进行营销等.

该行维持其「减持」评级,目标价为12元.

股号公司名称机构评级估值00636.

HK嘉里物流大和持有HK$:26.

1大和发表研究报告,引述嘉里物流(00636.

HK)管理层指对与顺丰控股(002352.

SZ)合作充满信心,料交易有利股东.

大和亦料其与顺丰国际业务合并可带来协同效应,但对市场流通性看法审慎.

该行料嘉里物流股价升势暂歇,股价催化剂较少,评级由「买入」一举降至「持有」,目标价由21元升至26元.

该行下调嘉里物流2021至2022年每股盈测介乎25%至26%,反映出售台湾资产及香港仓库资产.

大和亦建议投资者接受收购要约.

股号公司名称机构评级估值00939.

HK建设银行摩根士丹利增持HK$:7.

3摩根士丹利发表技术研究报告,预期建设银行(00939.

HK)股价60日内将会上升,主因内地数据显示国有银行去年纯利按年增长3%,好过预期,相对于首三季录跌8.

5%;同时净息差按季改善2个百分点至2.

05%,而在资产质量稳定的情况下,拨备覆盖率按季下降6.

1%,或因第四季度积极消化不良贷款所致.

该行又指,建行股息收益率为6%,属吸引水平,故料建行股价上升的概率为60%至70%,维持其「增持」评级,目标价为7.

3元.

股号公司名称机构评级估值01157.

HK中联重科野村买入HK$:15.

9野村发表的研究报告指,重申中联重科(01157.

HK)「买入」评级,该行将公司2021/22财年盈利预测升15%及12%,主要因为近期针对污染、超载设施打击较大,该行对建筑机械需求看法较正面,估计旗下两款新产品将为2021年及之后带来显着收入贡献,另一方面机械升级改造周期持续等料将改善公司现金流及资本结构,同时有助减省利息开支等.

考虑到盈利前景及资产负债表有改善,目标价由9.

8元升至15.

9元,意味有23%的上行空间.

该行指出过去五年内地建筑机构需求增长跑赢基建固定资产投资及房地产投资增长,主要因为环保方面监管加大,公司管理层估计各项产品需求于2021年将增10-15%,但估计混凝土搅拌车需求会升25%,主要因为超载禁令较严格.

该行料公司将进一步减债,由2020年的103亿元人民币(下同)到2021及22年将分别减至88亿元及78亿元,主要因为公司自由现金流较强,另外在发股后获得65亿元.

另外管理层去年9月亦有份参与配股,持股由4.

9%增至6.

7%,反映其长远承诺.

股号公司名称机构评级估值01347.

HK华虹半导体瑞信中性HK$:49.

0瑞信发表研究报告,指华虹半导体(01347.

HK)去年第四季的销量和毛利均胜预期,其中销量按季增11%,受惠8吋和12吋晶圆表现带动,毛利增25.

8%,经营溢利反弹至4%,每股盈利增至0.

26元.

该行指,华虹半导体今年首季展望亦较高,销量预期录按季增2.

8%,主因8吋和12吋晶圆供应紧张,同时公司下半年目标增加付运量,和增加产能,料毛利将降至23-25%,因较多的折旧抵销销售改善.

瑞信表示,华虹半导体今年8吋晶圆继续稳健,而12吋则继续发力,料今年销售增长为38%,升今明两年每股盈利至分别0.

84元及0.

97元,以各映更好的展望预期,维持「中性」评级,目标价由42元升至49元.

财通国际证券有限公司www.

ctsec.

com.

hk4/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

板块报价2021年2月16日星期二2020年2月13日星期四财通国际证券有限公司www.

ctsec.

com.

hk5/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[300750.

SZ]宁德时代国内主要新能源汽车动力电池系统提供商宁德时代二零年三季度业绩同比基本持平.

集团主要产品包括动机电池系统、储能系统及锂电池材料.

三季度集团对外收入$12,693百万,同比稍增0.

8%.

毛利$3,527百万,毛利率27.

8%,同比基本一致.

报告经营开支(含股权激励)大幅节省:销售费用$509百万,同比减24.

4%;管理费用$345百万,减39.

2%;研发费用$822百万,减2.

5%.

另政府补助$258百万,同比增15.

2%.

受惠开支控制得宜,集团三季度经营溢利约$2,036百万,同比增29.

4%.

计入财务收入$289百万(增41.

0%)、联营及合营企业溢利$35百万后,三季度核心税前溢利约2,428百万,同比增36.

3%.

期内重大一次性损益为资产减值损失$479百万(上年同期损失$129百万),猜测为存货跌价损失及合同履约成本减值增长.

;另计入营业外收入及支出后,集团报告税前溢利同比增长11.

3%,至$1,838百万.

所得税$299百万,少数权益$119百万.

三季度报告股东溢利$1,420百万,同比增4.

3%;每股报告溢利$0.

6271,同比持平.

集团三季度报告未公布分部收入.

上半年业绩报告示,集团主要收入分部动力电池系统销售收入占集团总收入71.

6%,达$13,478百万,同比减少20.

2%,主因期内新能源汽车产销均大幅下降;上半年动力电池产能为28.

7GWh,产能利用率约52.

5%;动力电池装机量8.

6GWh,同比减少37.

0%.

集团现价$405,市值约$8,839亿,历史P/E约202倍,历史P/B约14.

2倍,或暗示市场已充分计价集团投资项目未来的产能扩张带来收入增长.

按财通国际预期收入,二零年集团收入或达$511亿,报告股东溢利达$54亿,P/E约149倍;二一年及二二年收入约$728亿及$1,036亿,按估值$503计,二一年及二二年P/E分别为132倍及94倍.

集团动力电池系统在全球市场份额大,且与海内外多家大型车企合作,订单及收入稳定;未来产能扩大,规模优势下市场份额或再加大.

预计二一年及二二年盈利随产能扩大和新能源汽车需求加大迅速上升,财通国际给予【持有】评级,估值$503.

惟单位售价及毛利呈下降趋势,虽规模优势有机会降低单位成本,但市场竞争下售价或将持续受压;令直接材料价格或上升,影响成本,盈利增速不及市场预期,估值或下调.

[0175.

HK]吉利汽车二零年上半年,集团对外收入$368亿,同比下跌22.

6%,主因海内外疫情导致汽车销量大幅减少,局部封城也导致生产中断.

毛利$63亿,同比跌25.

6%;毛利率17.

1%点,下跌0.

7%点.

经营开支中核心行政开支(撇除研发开支)同比减少2.

9%至$3.

4亿;核心销售开支同比减10.

1%,至$21.

9亿;期内产品研发成本$3.

4亿,同比减7.

3%;往期研发成本摊销$13.

8亿,增23.

4%.

计入政府补助$6.

2亿及其他收入,二零年上半年集团核心经营溢利$22.

8亿,同比大跌48.

1%.

利息收入$0.

9亿,应占联营及合营溢利$4.

5亿,同比增29.

8%.

核心税前溢利$28.

1亿,同比跌41.

3%.

期内主要一次性损益为外汇汇兑净亏损$1.

6亿.

计入所得税$3.

2亿后,二零年上半年集团报告股东溢利$23.

0亿,同比减少42.

7%;每股报告溢利$0.

25,减少43.

2%.

集团主营汽车销售业务,二零年上半年分部收入$337亿,同比下降25.

0%.

单位售价约$7.

1万,同比跌6.

1%.

二零年全年集团售出汽车(包括合营公司【领克】销量)1,320,217台,同比减少3.

0%.

上半年销量为530,446辆,同比减少18.

6%,包括新能源汽车29,214辆;下半年销量回升至789,771辆,同比增长11.

3%.

截至二零年六月,集团年产能为210万辆,与一九年一致,较一八年增22.

8%;假定下半年产能维持不变,二零年全年产能利用率约62.

9%,同比跌1.

9%点.

期内集团销售汽车零部件收入$26.

8亿,同比增24.

4%;知识产权许可收入$4.

2亿,同比持平.

吉利汽车现价34港元,市值约$2,789亿,历史P/E约40.

4倍,历史P/B约4.

3倍.

二一年集团合资品牌【领克】将推出【ZERO】概念新能源汽车,主打高续航低价格;集团计划二一年实现153万辆的销售目标,同比增长16%,暗示集团对二一年销量乐观.

集团或还将受益于即将实现的A股上市,以及其后与沃尔沃的潜在合并.

与百度、腾讯等合作或令市场对集团长期盈利保持乐观.

惟新能源汽车行业竞争日趋激烈,同类产品增加,市场价格或走低,降低集团盈利;损益账报告无形资产摊销或偏低,且预计盈利增速较慢,集团或面临市场重估盈利和价值的风险.

盈利不稳定,但估值高昂,或暗示风险较高,考虑风险与回报比例,建议趁股价反弹分段【减持】.

财通国际证券有限公司www.

ctsec.

com.

hk6/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[1430.

HK]苏创燃气苏创燃气为太仓市最大管道燃气供货商,其太仓市管道长度639km,占太仓市天然气管道网络逾90%.

经营期限30年,至二零四三年八月底.

一一年,集团与中石油签订16年供气合约,至二零二七年止.

集团也持有昆山安达管道天然气80%权益.

.

二零年上半年爆发肺炎瘟疫,国内多处暂停经济活动,出口订单被延迟甚至取消,一季度打击国内天然气需求,二季度环比回升.

集团半年燃气销量同比锐减14.

0%;对外收入$549百万,同比急跌16.

4%,因工商业气价下调,拖累税前平均售价下跌;尚幸平均采购气价也下调,而且管道接驳费收入增加部分弥补.

主要为上游门站气价的库存成本跌18.

8%,至$409百万.

服务成本$31百万,增15.

9%.

毛利$108百万,跌13.

9%;毛利率19.

8%,同比反增0.

6%点,相信为居民气价上调有助.

核心行政开支$39.

3百万,增23.

5%,因拓展LNG业务.

核心经营溢利$73.

8百万,跌16.

2%.

利息支出$5.

1百万,跌44.

5%.

核心税前利$66.

8百万,跌13.

5%.

计入投资股份减值$19.

6百万等等一次损益、利得税$25.

6百万、少数权益后,报告股东溢利$25.

5百万,跌8.

6%;每股报告盈利$0.

028,不派中期息.

上半年,集团盈利支柱仍为燃气分部,收入$474.

6百万,同比大跌20.

0%,主因工商业销量急跌.

推算分部毛利$109百万,同比仅跌6.

0%,主因上游门站气价也下调,和先前居民气价曾上调.

推算管道燃气销量184.

6Mm3,同比急跌14.

0%.

单位售价(不含VAT)$2.

57/m3,同比跌6.

8%,因四月起下调工商业气价,而且工商业销量远大于居民销量.

单位采购气价$1.

98/m3,同比大减10.

8%,弥补减价有余,因四月起份中石油下调江苏省门站气价.

因此,单位毛利$0.

59/m3,同比反而提高$0.

05/m3.

苏创燃气现价2港元,市值18亿港元,历史P/E22.

1倍,历史股息率1.

4%,历史ROE仅有4.

8%,历史P/B仍高达1.

0倍.

此股一五年上市以来,受天然气市场化政策拖累,盈利反复下跌.

一八年启动天然气市场化政策,到二零年末已基本完成落实,粗略看为占销量最大(约七成)之工商业管道气价按国际气价变动.

未来燃气销量如能保持高单位数增长,气价政策性变动对集团盈利影响或比过去较低.

集团现正开拓LNG业务,期望获得审批,长远或受惠中国LNG进口大增.

按上述预测,集团二零年P/E估值或降至18倍,二一年或降至16.

7倍,较为合理但不够便宜.

更高估值必须有比预期更高盈利支持.

[1211.

HK]比亚迪比亚迪二零年上半年业绩受疫情打击下跌.

上半年集团对外收入$580亿,同比下跌2.

0%,主要为集团新能源汽车销售下跌导致.

毛利$105亿,同比反增14.

1%;暗示毛利率18.

1%点,同比增2.

6%点.

销售及分销开支$20亿,同比节省12.

9%;行政开支$21亿,省3.

1%;研发开支$25亿,稍增1.

2%.

政府补助比例有所下降,净额同比减少19.

3%,至$7.

3亿.

受惠毛利率增,且销售开支节省,集团上半年核心经营溢利$53亿,同比增30.

4%.

融资成本录$17亿,同比增8.

2%;应占联营及合营亏损$1亿,同比持平.

上半年核心税前溢利$35亿,增46.

5%.

期内主要一次性损益为金融及合同资产减值亏损$2.

9亿,同比增40.

9%;出售以摊余成本计量的金融资产亏损$1.

9亿,减27.

3%.

计入一次性损益后,集团上半年税前利录$29亿,同比增56.

2%.

所得税随溢利增至$5亿.

扣除少数权益$7亿后,二零年上半年集团报告股东溢利$17亿,同比增14.

2%.

二零年上半年集团汽车销售受疫情影响大幅下降,但三季度受惠国内疫情防控形势持续向好,汽车行业稳步复苏,集团「汉」等新车型的上市,汽车销量出现明显回升.

三季度集团共售出新能源汽车50,264台,同比增7%.

其中纯电动乘用车32,088台,同比增15.

1%;插电式混合动力乘用车14,325台,减少17.

1%.

燃油汽车60,083台,同比跌1.

1%.

三季报未披露各分部收入情况.

参考六月止半年报,集团主要分部汽车分部对外收入$304亿,占总收入52.

4%;手机部件分部收入$230亿,占总收入39.

6%;充电电池及光伏分部收入$46亿,占8.

0%.

比亚迪现价235港元,市值约$5,356亿,历史P/E高达75倍,暗示市场对新能源汽车未来市场极度乐观.

若按二一年收入及报告盈利预测值$1,724亿及$51亿,P/E仍高达105倍.

图一股价图、图二动量图暗示当前股价或已到达历史阻力;图三历史P/E区间或结束短期上升趋势.

二零年下半年汽车销量持续转好;国家发布政策支持,将新能源汽车推广应用财政补贴政策实施期限延长至二二年年底,推动行业发展.

惟留意一旦新能源汽车销量不及预期,行业竞争压力加大,集团市场份额或萎缩;充电桩等基础设施未完善,或限制电动车市场空间.

境外需求或减,且二一年长期利率或提高,集团股息率不足0.

1%,若收入或盈利未达预期,或降低集团估值.

按历史估值范围和动量范围推测,预期集团二一年最高估价268-289.

5港元,评级【减持】.

财通国际证券有限公司www.

ctsec.

com.

hk7/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[601006.

SH]大秦铁路国内主要煤炭铁路国企大秦铁路公布之三季度简要业绩有所减慢.

集团对外收入$192亿,同比稍减1.

9%.

营业毛成本却稍增0.

2%,至$149亿.

毛利$4,259百万,同比减8.

8%.

经营开支大幅节省17.

7%,至$130百万.

政府资助$23.

3百万,增230%.

核心经营溢利大约$40亿,跌8.

3%.

利息收入$94.

4百万,跌18.

1%.

利息开支$94.

4百万,跌18.

1%.

应占联号(主要为河朔铁路)税后溢利$679百万,跌13.

0%.

营业外收入大减76.

1%,至$11.

5百万,或减少出售资产.

营业外支出增62.

1%,至$66.

3百万.

计入坏账减值$3.

1百万,出售资产溢利$1.

2百万后,报告税前溢利$4,646百万,跌9.

8%.

报告股东溢$3,324百万,跌17.

8%.

大秦线货物运量108.

81百万吨,同比增3.

34%.

城市建设教育其它赋税$59.

8百万,大减58.

0%.

行政开支$247百万,节省10.

5%.

政府资助大增115%,至$92.

9百万.

应占铁路公安开支$72.

1百万.

核心经营溢利$6,558百万,跌33.

6%.

利息收入支出俱基本各保持两千三百多亿.

应占联号(主要为河朔铁路)税后溢利$1,383百万,跌15.

6%.

核心税前溢利大约$79亿,跌32.

2%.

利得税大减37.

0%,至$18亿.

报告股东溢利$5,575百万,跌30.

6%,每股$0.

375.

集团不派中期息.

上半年,瘟疫打击下,中国火电发电量2,434BkWh,跌0.

57%.

因此集团旅客量11.

6百万人,同比急跌58.

7%.

煤炭发货量253.

2百万吨,跌10.

8%;煤炭到货量219.

2百万吨,跌12.

1%.

大秦线货运量187.

6百万吨,跌14.

0%.

集团货物+旅客周转量1,732亿吨公里,跌12.

1%.

单位运价$0.

189/吨公里,同比跌5.

5%;其中货运$0.

157/吨公里,跌2.

48%;客运$1.

562/吨公里,急增46.

8%.

大秦铁路现价$6.

7,市值$997亿;计入三季度溢利,历史报告P/E仅有9.

5倍,历史股息率高达7.

1%;预期二零年P/E仅有8.

7倍.

图一示:集团股价长期整固或接近尾声,二一年或趋向大幅突破.

图二,三示:如果二零年下半年起盈利回升,集团估值似乎已太低.

二一年价值很视乎中国出口能否保持高增长,电网产能能否增加,火电发电量能否显着增加,提高集团煤炭运量.

联号朔黄运量或带动盈利增加,浩吉或减少亏损.

财通国际给予大秦铁路"买入"评级;二一年集团煤炭+干散货运量或更高,盈利或更高,公平价值或为$9.

0.

重大风险却为美国经济收缩,拖累中国出口减少,企业盈利下跌,煤炭需求减少;还有美国通货膨胀加剧,长期利率大幅回升,带动中国通胀,利率飙升,压抑股份估值.

[0661.

HK]中国大冶国内主要铜冶炼国企大冶集团公布之二零年上半年业绩如料有所调整.

集团对外收入$120亿,同比急跌30.

6%,受一季度铜价急跌拖累,金价飙升部分弥补.

集团毛利$278百万,同比急跌37.

1%;毛利率2.

31%,同比下调0.

21%点.

利息资助收租等等$16.

5百万,增65.

0%.

期内无录得母公司利息收入(上年度$13.

6百万).

销售+行政开支合共节约$1.

5%,至$175百万.

核心经营利大约$114百万,跌58.

9%.

贷款利息支出$129百万,节省38.

7%.

其它贷款利息合共$46.

3百万,着呢个15.

7%.

核心税前亏损$61.

1百万(上年度溢利$28.

6百万).

期内重大一次损益部分为远期金,金负债合共亏损$1.

9百万(上年度亏损$21.

3百万).

汇兑增益$33.

9百万(上年度亏损$23.

7百万).

应收账减值$37.

6百万(上年度无).

报告税前亏损$48.

2百万(上年度溢利$1千万).

报告股东亏损$13.

5百万(上年度$130万).

上半年,集团铜精矿产量9,645吨,同比减26.

4%.

包括矿产+外购铜精矿冶炼阴极铜产量240,930吨,跌10.

5%.

金产量2.

76吨(88,735盎司),急跌58.

4%.

银产量268.

81吨(8.

6424百万盎司),跌57.

2%.

金银产量急跌,相信为外购铜精矿冶炼量减少所致.

副产品硫酸产量537846吨,跌9.

3%.

铁精矿产量71,700吨,跌16.

1%.

钼精矿产量31.

00吨,跌21.

5%.

尚有白金、钯金、其他金属生产.

上半年集团最大收入来自阴极铜分部,为$9,464百万,同比急跌22.

5%,铜价下跌和销量减少所致.

铜材收入$168百万,跌67.

8%.

金+金产品收入$1,085百万,跌46.

6%,金价飙升部分弥补销量减少.

银+因产品收入$1,182百万,跌48.

0%.

铁矿收入$55百万,跌11.

2%.

其它金属收入$82百万,跌31.

6%.

大冶现价0.

084港元,市值仅仅15亿港元,历史P/B仅有0.

56倍.

铜价已大幅飙升至每磅$3.

6(每吨$7,936),相信下半年再无瘟疫打击,集团冶炼量环比回升,应恢复一定核心盈利,预期二零年收入$303亿;核心税前利$168百万,跌39.

5%;核心税前赚$168百万,跌39%;计入一次损益,报告股东盈利或达$162百万,稍增10%,不派息.

金、银、铜价带动下(见财通国际十二月三十一日刊登之二一年美元,铜价展望分析),二一年核心股东盈利或能超过$3亿,ROE有所提高,估值或有上调空间.

财通国际给予大冶有色"持有"评级.

风险为金银铜价飙升,集团成本增加更甚,未能全数转嫁,以及坏账急增,大比例供股集资,压抑每股盈利和估值.

财通国际证券有限公司www.

ctsec.

com.

hk8/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[3888.

HK]金山软件金山软件公布之二零年第三季度业绩同比改善,环比下跌.

「金山云」上半年在纳斯达克独立上市,集团持有金山云46.

3%股份,计入联营收益;上半年因出售金山云录得非持续性业务收益$8,447百万.

三季度集团对外收入$1,397百万,同比增33.

5%,环比下跌1.

6%.

毛利$1,158百万,增40.

0%;暗示毛利率增3.

8%点至82.

9%.

研发、销售及行政开支分别增25.

3%、14.

0%及27.

2%至$484百万、$221百万及$117百万,增幅均低于收入增幅,然开支均环比增长,其中研发开支环比大增24%,主因七月起停止减免大型企业的社会和医疗保险费,员工福利开支增加.

核心经营溢利$396百万,同比增96.

8%,环比减少32.

9%.

另利息净收入$80百万,增59.

4%;合营及联营公司收益$14百万,同比减少89.

6%,主要来自猎豹,部分被金山云亏损抵消.

核心税前溢利$487百万,增26.

0%.

期内重大一次性损益为股份薪酬成本$31百万,同比省12.

3%;其他收益(主要为出售金山云的收益)$368百万(上年同期$5百万).

计入一次损益后,除税前溢利$823百万,增1.

3倍.

新政策支持下,所得税省62.

7%至$10百万.

另计入上年金山云亏损$468百万,报告股东溢利$667百万,大增17.

5倍;报告每股溢利$0.

48.

网络游戏分部收入$788百万,同比增18.

8%,环比反跌9.

3%,部分被新推出手游收益贡献所抵消.

虽「剑网3」表现强劲,分部收入同比增长,但上半年由疫情居家带动之游戏增长效益已退,分部收入增速或减慢.

办公软件及服务一九年第三季同比急增59.

0%至$609百万,环比增10.

6%,要由授权业务及订阅服务收入快速增长带动.

月活用户数同比增20%至457百万.

金山集团现价40港元,市值约$466亿,历史P/E约4.

8倍,P/B约1.

9倍.

集团报告溢利上升主要受惠一次性出售非持续业务收益,若按预计二一年报告股东溢利$1,753百万计算,二一年P/E或高达26.

5,或暗示过分计价.

游戏分部收入虽同比稳步上升,但增速自二季度爆发后明显放缓.

王牌游戏仍表现强劲,惟网游市场竞争加剧,新游戏更迭或影响分部盈利能力.

软件服务方面,疫情下远程办公新趋势下,预期将吸引中小企业客户,保持快速增长.

此外,中美摩擦将继续推动国产替代趋势,公司表示下半年WPS已在多个省份的政府采购中中标,WPS的市场份额将进一步提升.

出售原亏损之云分部后,集团盈利数字由负转正;金山云收入增长迅猛,惟短期无法扭亏为盈,同时猎豹持续损益或拖累集团.

[0316.

HK]东方海外世界最大集装箱航运企业之一,中远子公司东方海外,公布之二零年上半年业绩按核心口径保持增长.

集团营业额$3,430百万,同比增3.

9%,主因欧亚,泛亚澳洲航线收入增;泛太平洋航线收入基本持平;物流收入增12%.

集团毛利$424百万,同比增5.

4%,运费提高燃料费节省.

存款利息收入$28.

2百万,增27.

6%.

股息,利息等等$18.

4百万,租赁负债即租金开支$39.

9百万,减18.

4%.

行政开支$3亿,增8.

4%.

核心其他增益$22.

5百万,增257%.

核心经营溢利$153百万,增21.

2%.

计入利息支出$16.

3百万,锐减51.

0%,因出售长滩港口减债逾$8亿.

应占联号合营税后溢利$5.

9百万,减28.

0%.

核心税前溢利$143百万,大增40.

9%.

集团录得一次性增益$4.

5百万,锐减86.

0%;一次性应收账减值$22.

4百万,急增255%.

一次性美国商厦减值和其他合共$20.

8百万,急增530%.

报告盈利$1亿,同比减12.

7%,每股报告盈利$0.

163.

集团宣布派发中期息每股$0.

049,锐减97.

0%(上年度$1.

667),因上年度被美国政府强逼出售长滩集运港口录得一次性溢利.

集团业务有三大分部:盈利支柱集运分部、辅助集运业务的物流分部、和美国地产收租分部.

东方海外现价$59.

75港元,预期二零年P/E高达22倍,预期股息率仅有1.

4%;预期P/B接近1倍,预期ROE仅4.

5%.

鉴于CCFI指数或已过高,短期内行业运价或大幅回落,拖累集团盈利和估值.

二一年美国印钞救济海量失业人口,金额或低于二零年,而且瘟疫催生在家工作购买计算机家具等等需求或已大幅分反映,二一年美国进口消费需求增长或显着减慢,打击泛太平洋运价.

中欧铁路运量继续飙升,蚕食欧亚,泛亚集运.

犹幸运力增长料缓慢,尽管运量增长减慢,供求差距或依然改善,美元或继续贬值,二一年平均CCFI指数或高于二零年,行业盈利或处于回升轨道.

财通国际给予东方海外"持有"评级,二零年公平价值或为49港元.

如果二一年平均运价更高,集团盈利和估值应可显着提高.

财通国际证券有限公司www.

ctsec.

com.

hk9/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[BHP.

AU]必和必拓世界铁矿、煤炭、石油、天然气、铜矿业巨头BHPBilliton(必和必拓),公布二零年六月年度业绩,当中美国页岩油业务已在一九年度被列作已出售业务.

本年度集团续受惠铁矿涨价,金价飙升,唯新冠肺炎瘟疫打击下,集团除了需要暂停生产;世界交通需求减少拖累原油、气液、天然气价量俱急跌;铜价稍跌而且智利Escondida铜矿产量继续结构性减少,俱打击集团核心盈利.

集团总部位于澳洲,母公司有两家:澳洲BHPBillitonLimited(BHPAU),英国BHPBillitonPLC(BLTLN),各自均为当地上市公司.

表三示:年内集团对外收入$429亿,稍减3.

0%,盖铁矿增产不敌油、气、煤、铜减产,铁矿价和金价上升也不敌原油,天然气价下跌.

年内铁矿均价飙升17.

5%,金价涨4.

6%,唯原油均价大跌24.

5%,气价跌更多.

集团仍需计提一五年巴西堤坝特殊损失$85百万.

见表四,五:严控核心成本下,核心EBITDA仍有$220亿,跌4.

7%,铁矿EBITDA增加,被石油,煤炭分部抵消.

集团附属EBIT为$158亿,跌6.

9%,盖尽管铁矿价量俱增,提高铁矿EBIT37%,石油,煤炭EBIT急挫抵消.

核心经营溢利$169亿,跌2.

0%.

上年度减债,利息开支减16%,至$1,262百万.

利息收入$446百万,增38.

5%.

核心应占联号合营亏损$512百万,减24%.

核心税前溢利持平在$154亿.

扣除利得税$47亿后,报告税后盈利$8,736百万,跌8.

2%.

撇除一次性损益,少数权益$780百万后,报告股东盈利跌4.

2%,至$7,956百万,每股报告盈利$1.

573.

全年派息每股$1.

43,锐减35%,盖上年度出售美国页岩油套现后,派发一次性特别股息每股$1.

02.

按集团口径,核心盈利持平在$91亿.

BHP澳洲股价35.

7澳元(英国股价:16.

3),按二一年度预期盈利,预期P/B估值或跌至2.

5倍,预期P/E估值或跌至11.

6倍,估值范围从一六年回升迄今,有等边整固待变趋势.

市场或等待美国下一届政府落实新一轮印钞刺激政策,并等待瘟疫后中国带动世界资源需求增加,两者会刺激整体资源价格飙升,因此股价或调整有限,估值范围或趋坚挺集中.

财通国际提高BHP澳洲和英国股份评级至"买入";二一年六月澳洲股份公平价值有望上调至43.

7澳元;英国股价重估价值或稍为更高.

重大风险为欧洲通货膨胀飙升,刺激美元升值,压抑美元计商品价格;中国进一步分散采购减少购买澳洲铁矿石,煤炭,拖累集团销量减少,为另一重大风险.

[2013.

HK]微盟集团国内云端商业及营销解决方案提供商微盟集团公布之二零年上半年业绩转盈为亏.

集团半年对外收入$1,050百万,受二月SaaS破坏事件影响,减少$93百万,录得$957百万,同比增45.

7%;毛利$421百万,同比增15.

4%,暗示毛利率40.

1%,同比减少15.

5%点;若不计破坏事件,毛利率49.

0%,减6.

6%点,主因收入向低毛利率产品倾斜.

销售及分销开支$387百万,同比增19.

8%,主因促销及广告开支比例节省;核心一般及行政开支$84百万,同比增72.

3%,主因行政及研发人工成本增103%至$62百万.

另有政府补助$15百万,增60.

7%;利息净支出增至$12.

2百万.

受毛利大减拖累,期内核心税前亏损$48.

4百万,对比去年同期溢利$2.

1百万.

期内重大一次性损益为可换股债券的公平值变动亏损$496百万(上年同期无);进项增值税超额抵扣$35百万(上年同期$8.

3百万);以及可转换债券发行成本$23.

8百万(上年同期无).

计入所得税抵免$12百万后,集团半年报告股东亏损$544百万,报告每股亏损$0.

24.

集团不派中期息.

撇除SaaS破坏事件影响,上半年集团SaaS分部收入$305百万,同比增39.

0%,主要由于集团SaaS产品的付费商户数量同比增26.

4%至88,463名,同时SaaS产品的每用户平均收入同比增长10.

2%至$3,447元.

分部毛利$233百万,同比增31.

4%;暗示毛利率76.

3%,同比下降4.

5%点.

在精准营销方面,集团上半年录得毛收入高速增长156.

5%至$46.

1亿,并且进入电商、金融、快消等20多个行业,广告主的分布也由2019年上半年的中小商家为主发展为中小商家和大商家齐头并进,每广告主平均开支增长92.

1%至$176,772元.

微盟现价11.

5港元,市值约$222亿,历史P/B约为15.

3倍.

二零年及二一年分别预测报告亏损$486百万及盈利$81百万,预期报告P/B仍高达14.

8倍及14.

0倍,或暗示过分计价.

疫情加速线下中小型企业数字化转型,令SaaS需求上升,尤其是在零售及餐饮等行业;精准营销在腾讯广告体系内的头部服务商地位稳固.

惟行业竞争或加剧,集团SaaS分部收入增幅不及有赞,且破坏事件或对集团产生客户信任度降低等后续影响,减少集团市场份额,收入增速或减慢;盈利支柱精准营销分部毛利率不断降低,或削弱盈利增速,影响估值.

财通国际证券有限公司www.

ctsec.

com.

hk10/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[03690.

HK]美团点评国内一站式互联网服务企业美团点评公布之二零年二季度核心盈利环比扭亏为盈,毛利率基本恢复至疫情前水平.

二季度,集团对外收入$247亿,同比增8.

9%,环比回升47.

6%.

毛利$88亿,同比增8.

0%;毛利率34.

7%.

受惠于交易用户激励节省,销售及营销开支$42亿,同比仅增0.

6%;因雇员成本增加,研发开支及行政开支同比分别增16.

9%及11.

5%,至$24亿及12亿.

另补助及税收优惠$6.

6亿,同比净增$6.

3亿.

集团二季度核心经营溢利$15亿,同比增103.

9%,环比扭亏为盈(一季度亏损$11亿).

二季度重大一次性损益包括:其他金融投资之公允价值变动收益$347百万(上年同期亏损$324万);理财投资公允价值变动收益$208百万(上年同期收益$171百万);理财投资利息收入$114百万(上年同期$245百万).

计入所得税抵免$13百万后,集团季度报告股东溢利$2,210百万,同比增1.

5倍不止.

报告每股收益$0.

37.

集团不派中期息.

截至六月止12个月,集团交易用户数达457百万,增8.

2%;活跃商家数6.

3百万,增6.

7%;平均用户年交易笔数增0.

5%至25.

7笔.

二季度集团主营业务餐饮外卖分部疫情后迅速恢复,收入同比增13.

2%至$145亿,占总收入58.

8%;经营溢利同比大增65.

7%至$13亿,主因配送效率提高,运送成本降低.

经营利率8.

6%,提高2.

7%点.

盈利支柱到店、酒店及旅游分部收入恢复较餐饮分部慢,二季度收入$45亿,虽环比反弹46.

8%,同比仍跌13.

4%.

经营溢利同比跌11.

9%至$19亿.

美团现价265港元,市值约$13,792亿,历史P/E高达近400倍,暗示市场或对集团未来盈利增长带来收益过分计价.

集团二季度经营溢利快速恢复,以及集团发布的"十一生活消费报告"数据显示平台订单量和销售额均高于五一甚至去年同期十一假期,令市场对集团未来盈利增长充满信心;同时疫情加速餐饮及酒店商户的线上化,为集团增加供给.

风险为与"饿了么"市场份额的竞争或令集团采取竞价手段,令收入减少;新业务亏损虽缩小,但季度经营亏损仍高达$15亿,若短期无法扭亏为盈,或影响集团估值.

[000630.

SZ]铜陵有色二零年上半年,集团对外收入$444亿,同比跌5.

1%.

硫酸价大跌拖累收入锐减$35亿,金价飙升提高收入$19亿部分弥补.

毛利仅$1,964百万,基本持平.

毛利率4.

42%,同比增0.

22%点,相信为金价飙升支持,大大支持核心盈利.

营业税费同比急增25.

4%至$148百万.

尚幸行政开支大减9.

5%,至$418百万;研发开支缩减45.

1%至$34百万,大部分弥补.

政府资助达$81百万,同比增24.

6%.

核心经营利$13亿,同比反增4.

5%.

利息财务费用$356百万,同比减18.

7%,节省利息措施有效.

汇兑增益$6百万,显着转亏为盈(上年亏损$53百万).

应占联号税后溢利$25百万.

核心税前利$10亿,同比大增24.

1%,全赖毛利及开支持平、利息开支减少、汇兑转亏为盈.

期内重大一次损益为库存减值$484百万,相信为铜价下跌拖累阴极铜,铜材库存减值.

鉴于下半年铜价显着回升,集团仍坐拥库存百亿,或能录得巨额库存增值.

报告股东溢利$376百万,同比跌9.

1%,每股报告盈利$0.

181.

集团不派中期息.

粗略估计,不计一次损益,核心盈利约有$8亿,同比大增三份一,唯受累巨额库存减值不到$5亿,及应收账减值不到$5千万.

集团盈利支柱为铜产品分部.

上半年国内平均现货铜价每吨含税$44,894,同比跌7.

8%.

受铜价调整,销量下跌拖累,上半年分部收入$377亿,同比跌2.

0%;分部毛利$1,235百万,同比增4.

8%.

毛利率3.

27%,提高0.

21%点.

参考一九年业绩,原料成本占比高达93%.

集团第二大盈利支柱为金副产品分部.

上半年分部收入$5,048百万,同比锐增61.

1%;分部毛利$639百万,同比飙升187%,环比也剧增1倍.

分部毛利率高达12.

65%,飙升5.

57%点.

上半年,盎司金价$1,645,增11.

3%.

铜陵有色现价$2.

26,预期二零年P/E降至22倍;预期ROE回升至5.

6%,仍属太低;故预期P/B仅为1.

24倍.

财通国际预期,受累财政赤字失控,肺炎瘟疫打击,美元或行将继续深大幅度贬值;各国货币量或大幅增长,有利铜、金、银价上升.

世界铜需求增加同时世界铜矿产量或因子年来开采投资不足,探明储量被削减,而难以增加.

铜价实证影响集团估值远较大,且冶炼费偏低,计入时差后,实证上反有利铜价.

如果铜、金、银价再升,二一年集团或价量齐升,伴生金银售价,乃至铁球团矿售价也飙升,盈利或能大增,提高二一年公平价值.

财通国际给予铜陵有色"买入"评级.

二零年末公平价值或能修复至$2.

55.

风险为世界铜探明储备大幅增加,提高矿产量,压抑铜价.

财通国际证券有限公司www.

ctsec.

com.

hk11/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[0700.

HK]腾讯控股国内互联网巨企,恒生指数最高权重成份股腾讯控股,公布之二零年二季度核心盈利增长稍见回复,当中核心税前利重上两成以上.

二季度,集团对外收入$1,149亿,同比增29.

3%.

受惠内容及游戏专利等费用控制得宜,集团毛利$532亿,同比大增36.

0%;毛利率46.

3%,增2.

3%点.

销售开支$78亿,同比增64.

4%,主要由于游戏网络、云及企业服务的推广开支增加以及合并虎牙的影响所致.

核心行政开支$133亿,同比增31.

2%,主因研发开支,雇员成本增加.

计入补助及退税$17亿后,核心经营溢利同比升32.

2%,至$356亿.

二季度重大一次性损益包括:集团于投资公司、商誉及收购产生的无形资产之减值拨备$86亿(上年同期$21亿).

另有投资公司的资本活动而视作处置资产之收益约$83亿(上年同期$29亿).

计入所有一次损益后,报告股东盈利$331亿,同比大增37.

2%.

报告每股收益$3.

437,增36.

4%.

集团不派中期息,一九年派末期息每股1.

2港元.

集团主营业务增值服务分部,二季度收入$650亿,同比大增35%,占集团总收入56.

6%,主因手游收入增加61.

4%推动;分部毛利$349亿,同比增38.

0%.

金融科技及企业服务分部季度收入同比增30%至$299亿;分部毛利$86亿,同比大增57.

2%.

广告分部季度收入同比增13%至$186亿;分部毛利同比增19.

6%至$95亿.

二季度微信及WeChat的合并月活跃账户数达12.

1亿,同比增6.

5%;QQ的智能终端月活跃账户数同比转跌8.

4%,至648百万;收费增值服务注册账户数203百万,增20.

4%.

腾讯现价545港元,市值约$45,952亿,历史P/E约43.

3倍.

二零年预测报告盈利$1,157亿,增24%,预期报告P/E仍高达39.

7倍.

估值在合理水平,预计截至二零年末,集团P/E估值范围呈上升趋势,或暗示市场仍乐观于微信小程序及云业务成长带来的潜在业绩改善.

考虑到端游转手游持续,而目前集团两大王牌王者荣耀及和平精英未见颓势;社交广告受微信更新更迎急升;集团加大对云、金融支付业务应用投入,未来收入或再增.

惟留意年内疫情虽然令游戏板块及广告收入急增,但复工及经济活动恢复情况下,或难再录得高增长;另鉴于内地云业务市场龙头阿里云尚在亏损当中,腾讯云预料尚未盈利,云计算投入扩大带来收入同时或加剧亏损.

[9988.

HK]阿里巴巴国内科网电商巨企阿里巴巴公布之二一财年一季度季报(对应日历年二零年六月止三个月)疫情打击后盈利增长依然强劲.

季度内,集团对外收入$1,538亿,同比增33.

8%,环比增34.

5%,因上季度受疫情影响,经济活动减少,而三月以来开始稳步复苏.

不计股权激励,季度营业成本$826亿,同比增41.

8%;产品开发费用$80亿,增6.

5%;销售与市场费用$129亿,增31.

3%.

核心经营溢利$424亿,同比增34.

7%,环比恢复169%.

另核心利息收入急增$22亿,拉动核心税前盈利同比急增98.

1%至$653亿.

计入一次损益,应课利得税$111亿,少数权益$11亿后,集团季度报告股东溢利$435亿,同比大增83.

4%,环比净增$443亿,从疫情中快速回复.

每股报告溢利$2.

17,不派股息.

截止二零年六月止十二个月,集团在中国零售市场年度活跃消费者达7.

42亿,较三月止十二个月期内增加1,600万;六月在中国零售市场移动月活跃用户达8.

74亿,单季净增长2,800万.

据2020财年年报,阿里巴巴中国零售市场(淘宝天猫)的GMV达到$6.

589万亿,较上年净增长8,620亿;二零年六月止季度,天猫GMV同比增27%,集团报告示,增幅较疫情爆发前一九年十二月季度相若或更高.

集团不断推出更多元互动方式以增加消费者参与度,直播电商兴起后,本季度淘宝直播的GMV持续同比增长超过100%.

集团业务支柱为「核心商业」,集中于电商零售.

分部季度录$1,333亿收入,见33.

9%增长,增速较疫情前轻微下降但仍延续高增长,占总收入86.

7%.

分部经营利润$452亿,增28.

9%;暗示经营利润率为33.

9%,同比跌1.

3%点,环比则改善12.

4%点.

阿里巴巴现价282港元,估值约61,831亿港元,市盈率约34.

8倍.

集团本财年一季度收入及盈利的全面恢复令市场信心大增.

预计疫情后下半年因数字经济增长,且蚂蚁金服即将上市,或进一步提高阿里巴巴估值.

预计阿里巴巴集团二一财年全年收入增30.

7%至$6,662亿.

风险为阿里与京东、拼多多在中国零售市场的竞争,以及疫情后为刺激内需的折扣补贴措施或降低集团核心业务的收益率.

财通国际证券有限公司www.

ctsec.

com.

hk12/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四[000655.

SZ]金岭矿业集团公布之二零年上半年业绩,集团收入$6亿,同比微增0.

7%,基本持平;环比跌增16%,相信为尽管铁矿价同比上升,铁精粉,铜精粉销量同比下跌拖累抵消;钒钛球团矿销量大增.

犹幸毛利$223百万,同比大增39.

1%,环比也增25.

4%,主因铁精粉涨价,开采冶炼成本也减少,刺激毛利大增,其次为球团矿;铜精粉毛利下跌部分抵消.

集团实行契约化管理,优化生产工艺.

营业税费$15.

1百万,同比增5.

5%.

销量带动因销售开支同比大增19.

7%,至$8.

5百万.

行政开支$54.

8百万,同比增23.

1%.

核心经营利$143百万,同比锐增61.

3%,环比增加更多.

利息支出$3.

8百万(上年度无),利息收入$4.

2百万,同比增82.

6%.

应占联号税后溢利$15.

4百万,同比稍减,主要为40%联号金顶矿业.

核心税前利$162百万,同比大增51.

5%.

利得税$36.

8百万,同比增61.

4%.

报告股东溢利$125百万,同比大增48.

8%,每股报告盈利$0.

211.

二零年六月,集团净流动资产逾$12亿,其中流动资产$1,467百万,流动负债$247百万.

数字上净流动资产乃十分充裕,尤其当中现款更高达$10亿,对比集团年度经营开支,绰绰有余.

唯应收账累积历年重大亏损,毛应收账$165百万,坏账储备却高达$91百万,故账面报告应收账仅有$74百万;期内坏账储备无甚变动,对比股东净资产高达3.

3%,直接拖累集团盈利,估值.

犹幸铁价上涨,提振集团盈利,现金流充裕.

上半年,集团经营现金流入$211百万(上年度$242百万).

期内投资收益$4千万(上年度无).

唯资本开支仅有$4.

4百万(上年度$8.

2百万).

融资现金流入$1.

3百万(上年度无).

现款净增$248百万(上年度$234百万).

一九年全年,集团产能投资仅有$27百万,远不足以收购矿山.

集团坐拥十亿,能否投资铁矿,补充铁储备,至为关键.

预期铁矿价飙升带动下,集团二零年收入或达$14亿,增4.

9%.

计入利息及联号溢利后,核心税前利或能达$337百万,增53%.

如无特大一次损益,报告股东溢利或达$238百万,增32%,每股报告盈利$0.

40,不派息.

历史ROE逾8%.

金岭矿业现价$6.

14,暗示历史报告P/E16.

5倍,历史P/B1.

35倍.

一九年起,随着盈利触底回升,估值范围有所上调.

财通国际给予此股"持有"评级,二一年估值能否再上调很视乎铁价能否大幅上升.

坏账失控,外购增加拖累成本飙升为风险.

[0909.

HK]明源云明源云集团为中国地产商及产业链提供企业ERP及SaaS软件.

据弗若斯特沙利文,集团是中国地产商第一大软件供货商,按一九年收入计集团占市场18.

5%.

零三年成立以来,集团开发全面行业垂直ERP和SaaS软件,服务地产商和有关行业如建材供货商,地产资产管理,实现业务精细化数字化营运,包括销售、采购、成本管理、项目管理、预算、及地产资产管理.

一九年,集团直接及间接服务4,000名付费终端集团客户,包括近3,000名地产商.

并直接及间接服务99名百强地产商付费终端客户,合共占集团收入42%.

超过70家百强地产商曾使用集团软件超过五年.

一九年,集团有ERP软件客户1,500名付费终端客户;二零年一季度为1,000名.

一九年,集团SaaS软件客户3,600名付费终端客户;二零年一季度为3,100名.

90家百强地产商同时使用集团ERP软件及至少一种SaaS软件.

一九年,集团收入$1,264百万,增38%.

毛利$994.

6百万,增35%;暗示毛利率78.

8%,跌1.

8%点.

销售及营销费用$441.

1百万,增28.

9%;研发费用$286.

3百万,增31.

3%;核心行政费用$104.

1百万,增30.

0%,增幅均低于收入.

考虑政府补助增75.

3%至$16.

3百万及利息净支出减10.

2%至$1.

7百万后,集团核心税前溢利$213.

8百万,增56.

2%.

集团SaaS产品分部收入$509.

8百万,增54.

8%,占总收入40.

3%;二零年一季度分部收入$129.

6百万,同比增66.

5%,占比51.

1%,超ERP解决方案分部;ERP解决方案分部收入$754.

1百万,增29.

2%;二零年一季度收入$124.

1百万,同比增6.

1%.

明源云上市市值大约309亿港元,计入一季度业绩,历史报告P/E125倍;按财通国际预计二零年报告股东溢利$293.

5百万,二零年末P/E仍高达95.

7倍,暗示市场对房地产软件解决方案市场未来的快速发展前景以及集团作为业内龙头将获得的盈利极度乐观.

然而,由于SaaS分部仍亏损,研发投入需求巨大,预计二二年前无法扭亏为盈;集团利润全靠ERP分部拉动,但ERP分部收入增长不及预期,集团核心经营利率低.

当前房地产SaaS仍稀缺,集团能否利用现有优势,在行业激烈竞争未出现前实现规模化优势,同时增强客户粘性,至为关键.

若集团收入增长速度不及预期,或将面临估值下调的风险.

财通国际证券有限公司www.

ctsec.

com.

hk13/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四财通国际证券有限公司www.

ctsec.

com.

hk14/14免责声明:财通国际证券有限公司("财通国际证券")可于法律许可下与本报告内提及公司建立商业关系.

本报告分析员未持有本文内公司分析中所述公司之股份.

本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请、要约及招揽或向他人作出邀请及招揽.

本报告的信息来源于已公开或相信属可靠的资料,财通国际证券概不保证该等信息的真确性、准确性或完整性,或对客户声称于报告中发现的任何明示或暗示之陈述负责.

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的咨询或投资建议.

本报告内提及公司不一定适合所有投资者,在作出投资决定前,客户应充分考虑本报告中的任何意见或建议是否符合其特定状况,不宜单依靠本报告作出投资决定.

财通国际证券不对任何人使用本报告中的任何内容所引致的任何损失负任何责任.

本报告的版权归财通国际证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯财通国际证券版权的其他方式使用.

公司分析2021年2月16日星期二2020年2月13日星期四微信公众平台:CT_International财通国际证券有限公司地址:香港上环皇后大道中181号新纪元广场24楼2401-03室电话:(852)37132901传真:(852)37132903客户服务热线内地:(86)4006396336香港:(852)37132919电邮:cs@ctsec.

com.

hk

易探云月付18元起,香港/美国/深圳/北京VPS,CN2、BGP等多线路

易探云怎么样?易探云是国内一家云计算服务商家,致力香港服务器、国内外服务器租用及托管等互联网业务,目前主要地区为运作香港BGP、香港CN2、广东、北京、深圳等地区。易探云服务器均选择当下热门线路,比如CN2 GIA、BGP线路、CN2线路等,所有云主机支持月付,并且首月优惠,年付优惠,优惠后香港沙田云服务器/独立ip/香港CN2线路,每月仅18元,188元/年。点击进入:易探云官方网站地址1、香港...

HostYun(月18元),CN2直连香港大带宽VPS 50M带宽起

对于如今的云服务商的竞争着实很激烈,我们可以看到国内国外服务商的各种内卷,使得我们很多个人服务商压力还是比较大的。我们看到这几年的服务商变动还是比较大的,很多新服务商坚持不超过三个月,有的是多个品牌同步进行然后分别的跑路赚一波走人。对于我们用户来说,便宜的服务商固然可以试试,但是如果是不确定的,建议月付或者主力业务尽量的还是注意备份。HostYun 最近几个月还是比较活跃的,在前面也有多次介绍到商...

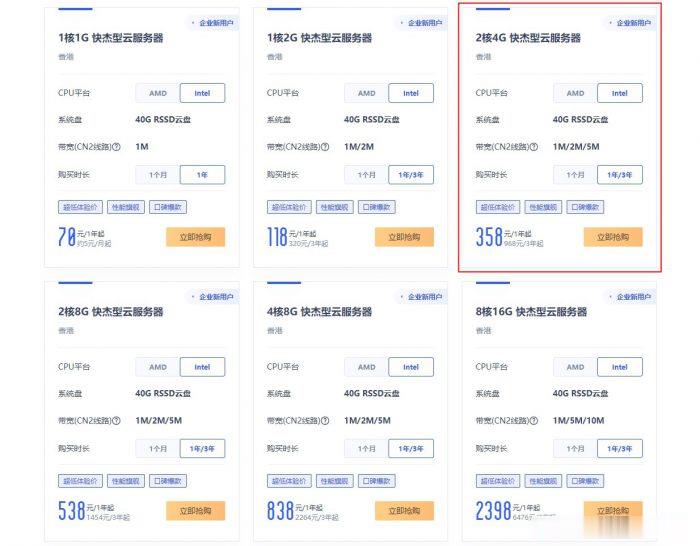

ucloud香港服务器优惠活动:香港2核4G云服务器低至358元/年,968元/3年

ucloud香港服务器优惠降价活动开始了!此前,ucloud官方全球云大促活动的香港云服务器一度上涨至2核4G配置752元/年,2031元/3年。让很多想购买ucloud香港云服务器的新用户望而却步!不过,目前,ucloud官方下调了香港服务器价格,此前2核4G香港云服务器752元/年,现在降至358元/年,968元/3年,价格降了快一半了!UCloud活动路子和阿里云、腾讯云不同,活动一步到位,...

阿里市值超脸书为你推荐

-

有关国际电联活动的更多信息见国际电联请务必阅读正文之后的免责条款部分操作http指纹iphone360退出北京时间在国外如何把手机时间调回到中国北京时间?conn.asp数据库连接出错,请打开conn.asp文件检查连接字串。支付宝账户是什么支付宝的账号是什么啊360防火墙在哪里设置360安全防护中心在哪sns网站有哪些有哪些好的SNS商务社交类网站?徐州商标求江苏徐州地区的商标代理机构!